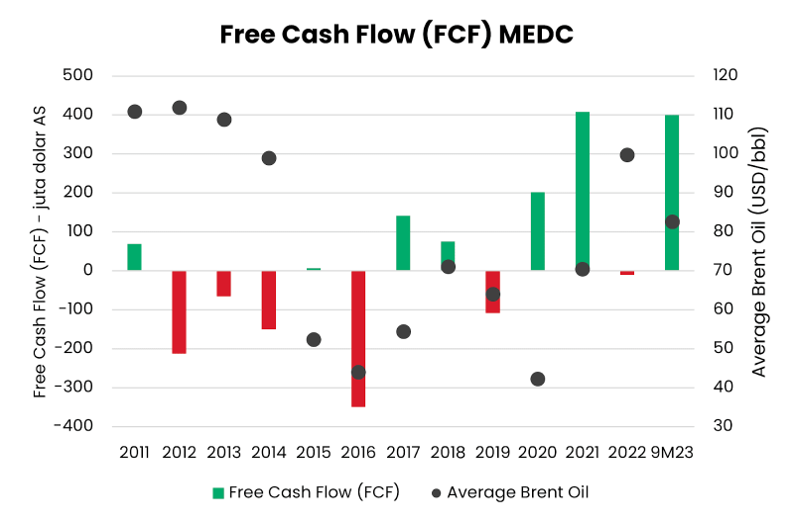

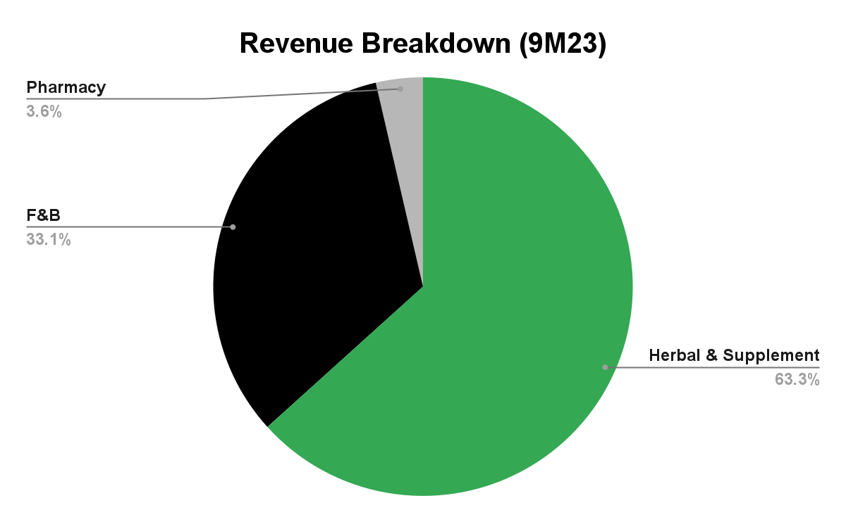

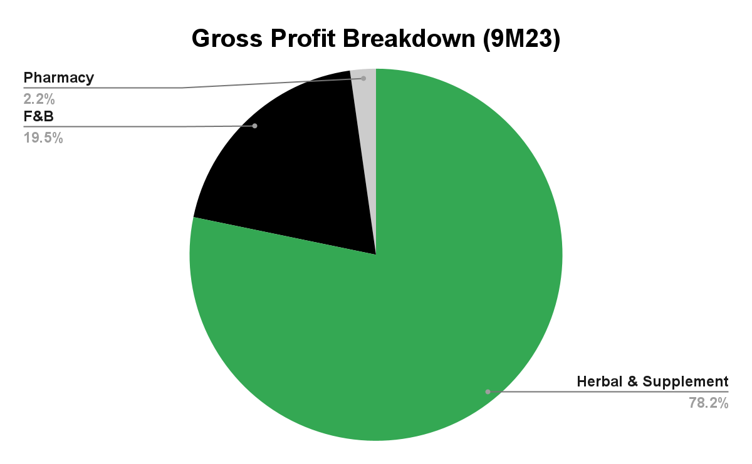

Core profit naik menjadi ~2x lipat – Kami memiliki pandangan positif terhadap TSPC.

Read MoreSnips Terbaru

🔥 Indo Coal: Profiting from Market Pessimism /

Penulis: Edi Chandren, Hendriko Gani | Editor: Aulia Rahman Nugraha, Vivi Handoyo Lie, Rahmanto Tyas Raharja

Published date: 22/7/2024

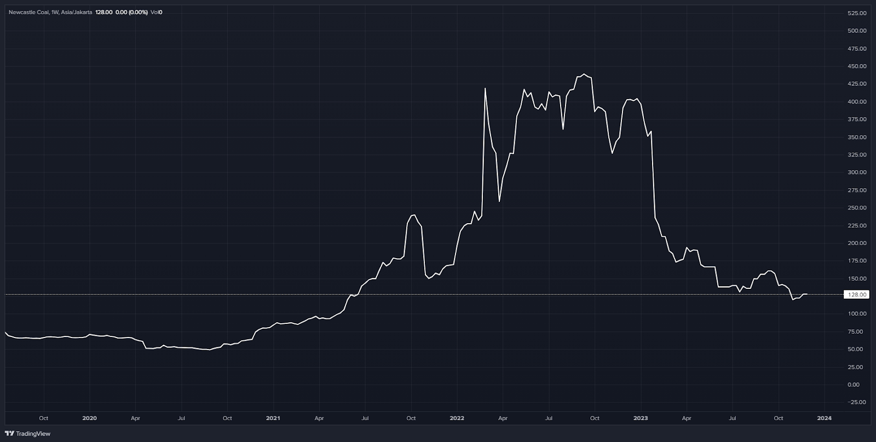

Dengan asumsi harga batu bara di US$118–126/ton pada 2024–2025 (YTD: US$132/ton), kami menilai market terlalu pesimis terhadap prospek sektor batu bara.

Dengan net cash berlimpah, implied P/E ADRO dan ITMG hanya 3–4x. Kami menilai P/E 5x (di luar net cash) sebagai valuasi yang wajar, memberikan upside +28–50%.

Short-medium term: Penurunan permintaan akan diimbangi penurunan produksi, memberikan resiliensi bagi harga batu bara.

Longer term: Peningkatan kebutuhan listrik dari EV, data center, dan AI terjadi di tengah perlambatan transisi EBT, sehingga memperpanjang relevansi batu bara.

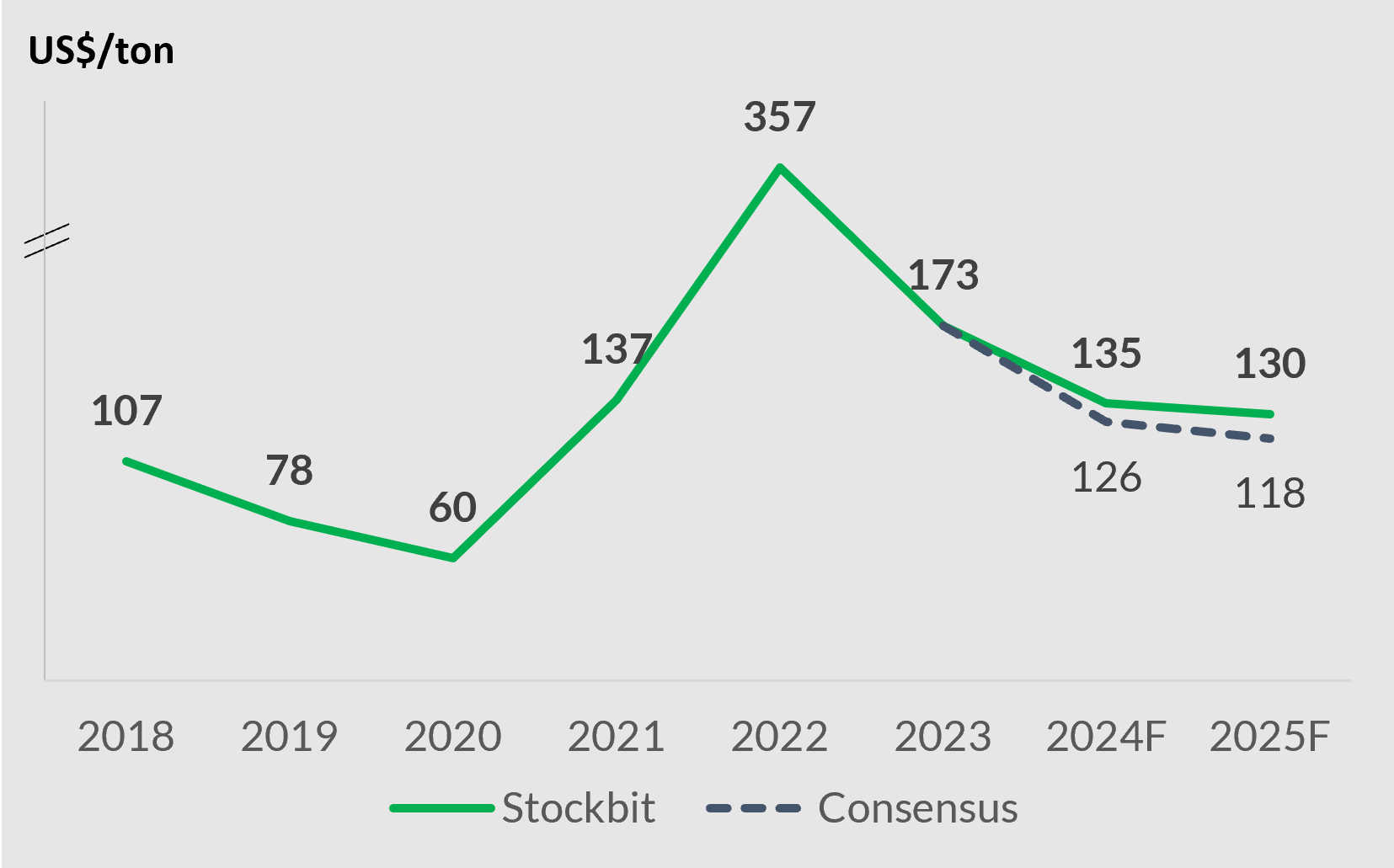

Deskripsi: Estimasi harga batu bara Stockbit dan konsensus.Sumber: Bloomberg, Analisis StockbitExecutive Summary

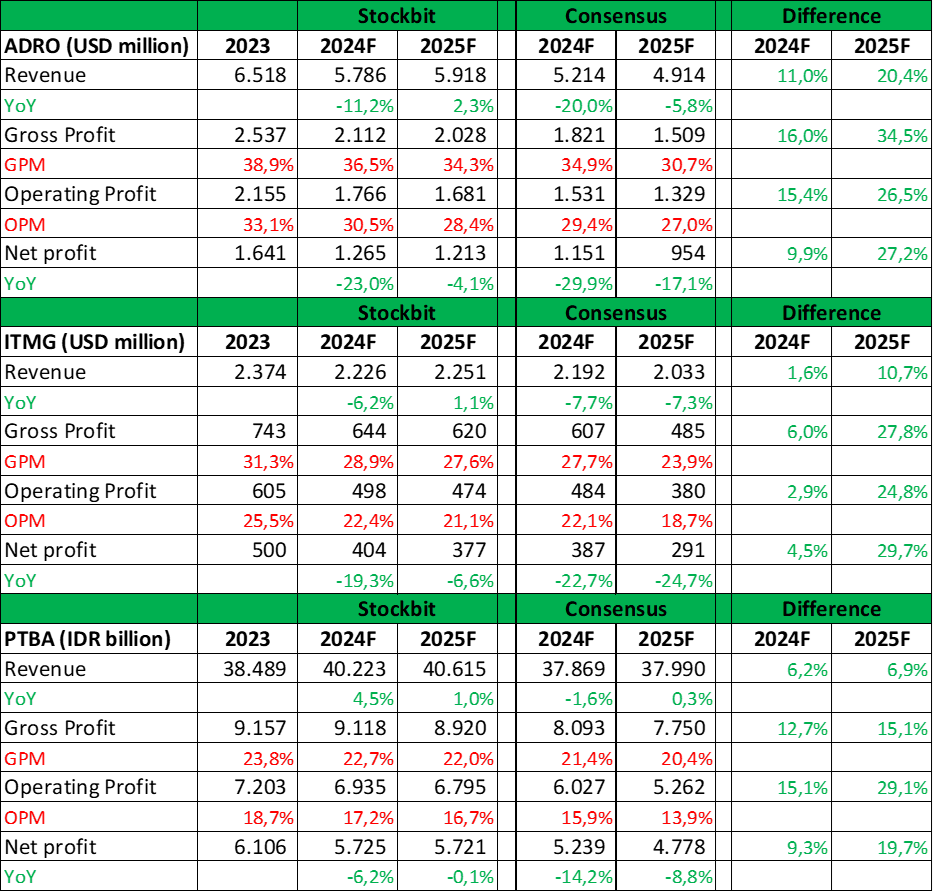

Market terlalu pesimis terhadap sektor batu bara – Setelah normalisasi harga batu bara dari level tertingginya pada 2022, market terlihat tidak tertarik dengan sektor batu bara, yang tercermin dari ekspektasi penurunan laba bersih signifikan (2024: turun 14–30%, 2025: turun 9–25%) dan rating emiten saham ADRO, ITMG, dan PTBA yang cenderung ‘Netral’. Menurut kami, penilaian konsensus ini terlalu pesimis. Dengan pandangan kami yang lebih positif, kami menilai sektor ini dapat memberikan peluang bagi investor.

Where are we different? – Kami memprediksi harga batu bara akan cenderung resilient dan bertahan di kisaran US$130–135/ton pada 2024–2025 (vs. YTD: US$132/ton), sementara estimasi kinerja konsensus merefleksikan proyeksi harga batu bara di kisaran US$118–126/ton. Hal ini mengimplikasikan bahwa konsensus berekspektasi harga batu bara akan melemah ke depannya. Dengan pandangan yang lebih optimis, kami memperkirakan estimasi laba bersih yang lebih tinggi +5–30% dibanding konsensus.

Coal-for-longer – Tesis kami bahwa harga batu bara akan cenderung resilient didasarkan oleh analisis IEA yang memproyeksikan bahwa penurunan permintaan (2023–2026 CAGR: -0,8%) akan diimbangi penurunan produksi (2023–2026 CAGR: -1,3%). Dalam jangka yang lebih panjang, potensi peningkatan kebutuhan listrik dari kendaraan listrik (EV), data center, dan AI di tengah perlambatan transisi energi ke EBT akan memperpanjang relevansi batu bara dibandingkan perkiraan sebelumnya.

Net cash yang besar: Positif bagi aspek valuasi dan dividen – Setelah menikmati windfall profit dari supercycle batu bara pada 2022–2023, posisi keuangan para emiten batu bara menjadi jauh lebih kuat. Jika memperhitungkan net cash-nya yang melimpah, valuasi emiten batu bara saat ini sangat murah, dengan 1-Year Forward P/E (Stockbit) ADRO/ITMG/PTBA sebesar 3,6x/2,6x/4,7x. Kami menilai P/E sebesar 5x – di luar net cash – sebagai valuasi yang wajar, yang mana memberikan upside +28–50%. Net cash yang besar juga meningkatkan kepastian bahwa dividend payout ratio bisa terus dipertahankan di level yang tinggi, sehingga dividend yield minimum dapat mencapai 10%. Valuasi yang rendah dan dividen yang cukup besar ini membatasi risiko investasi.

Top picks dan risiko – ADRO menjadi preferensi kami secara overall karena berpotensi menerima inflow terbesar jika market menjadi lebih positif terhadap sektor batu bara. PTBA paling unggul dari aspek dividen, sementara ITMG memiliki sensitivitas laba bersih tertinggi terhadap harga batu bara. Risiko utama dari tesis kami adalah pertumbuhan ekonomi yang lebih rendah pada market utama batu bara, sehingga dapat menyebabkan harga batu bara yang lebih rendah dibandingkan prediksi kami.

Mispricing Akibat Ekspektasi Market yang Terlalu Pesimis

Saat ini, kami menilai bahwa ekspektasi konsensus terhadap sektor batu bara terlalu pesimistis, yang tercermin dari estimasi kinerja dan rating analis. Menurut kami, pesimisme ini dapat memberikan peluang bagi investor.

Dari aspek kinerja, konsensus mengestimasikan laba bersih ADRO, ITMG, dan PTBA akan turun sekitar 14–30% pada 2024, diikuti dengan penurunan laba bersih sekitar 9–25% pada 2025. Meski kami sependapat bahwa normalisasi kinerja dari supercycle pada 2022–2023 akan berlanjut, kami memperkirakan bahwa penurunan laba bersih ketiga saham tersebut tidak akan sedalam yang diekspektasikan oleh konsensus.

Kami sendiri mengestimasikan laba bersih yang lebih tinggi sekitar +5–30% dibandingkan estimasi konsensus, dengan asumsi utama bahwa harga batu bara akan lebih resilient dibandingkan dengan apa yang diimplikasikan oleh ekspektasi konsensus.

Kami memperkirakan bahwa harga rata-rata batu bara Newcastle akan berada di kisaran US$135/ton pada 2024 dan US$130/ton pada 2025. Perkiraan kami tersebut lebih tinggi dibandingkan harga batu bara yang diimplikasikan oleh estimasi kinerja dari konsensus, yang berada di level US$126/ton pada 2024 dan US$118/ton pada 2025.

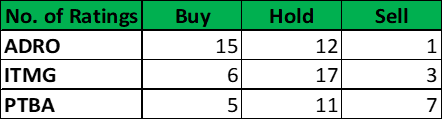

Deskripsi: Perbandingan estimasi kinerja ADRO, ITMG, dan PTBA dari Stockbit dan konsensus.Sumber: Analisis Stockbit, Bloomberg Pandangan bearish konsensus terhadap sektor batu bara juga terefleksi pada rating emiten batu bara. Per 19 Juli 2024, hanya ADRO yang memiliki net rating ‘BUY’, itu pun dengan jumlah rating ‘HOLD + SELL’ yang hampir mirip dengan jumlah rating ‘BUY’. Sementara itu, ITMG dan PTBA memiliki rating ‘HOLD’.

Deskripsi: Rating konsensus untuk ADRO, ITMG, dan PTBA.Sumber: BloombergProspek Harga Batu Bara: Tidak Seburuk yang Diperkirakan Market

Seperti yang telah disebutkan di atas, kami menilai prospek harga batu bara tidak akan sesuram yang diimplikasikan oleh estimasi konsensus. Meski normalisasi harga batu bara dari supercycle pada 2022–2023 akan berlanjut, kami memprediksi bahwa harga akan cenderung resilient dengan penurunan yang gradual. Asumsi harga batu bara kami adalah US$135/ton untuk 2024 dan US$130/ton untuk 2025.

Deskripsi: Estimasi harga batu bara Stockbit dan konsensus.

Sumber: Bloomberg, Analisis StockbitBerikut beberapa faktor di balik pandangan kami yang lebih optimis dibanding market terhadap prospek batu bara ke depan.

Jangka Pendek–Menengah

Penurunan Permintaan Akan Dibarengi dengan Penurunan Suplai yang Sebanding

Tidak ada yang menyangkal bahwa permintaan batu bara ke depan akan semakin berkurang seiring tren transisi energi menuju EBT. Namun, hanya sedikit yang membahas bahwa produksi batu bara pun juga akan turun ke depannya.

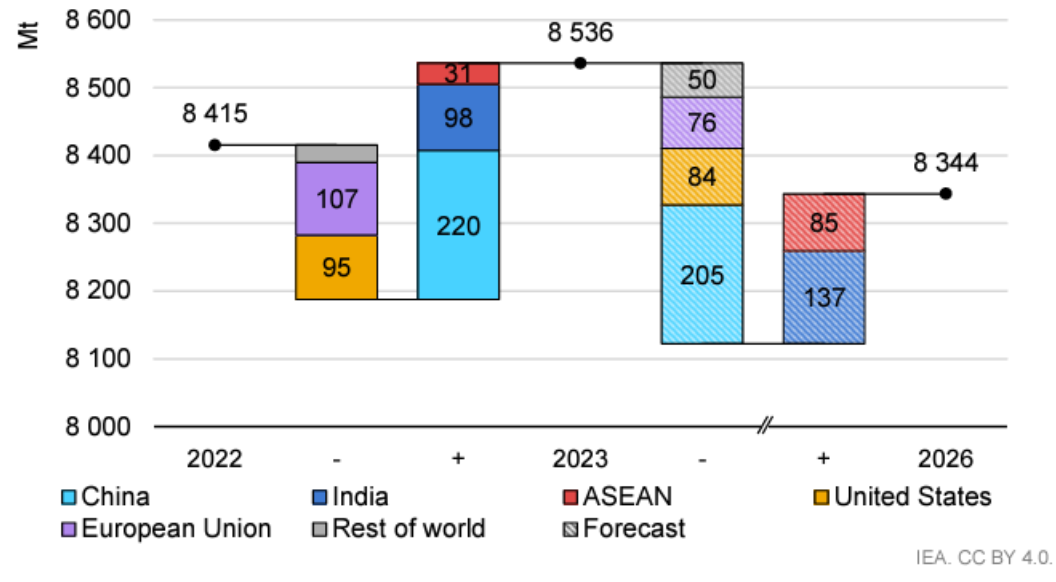

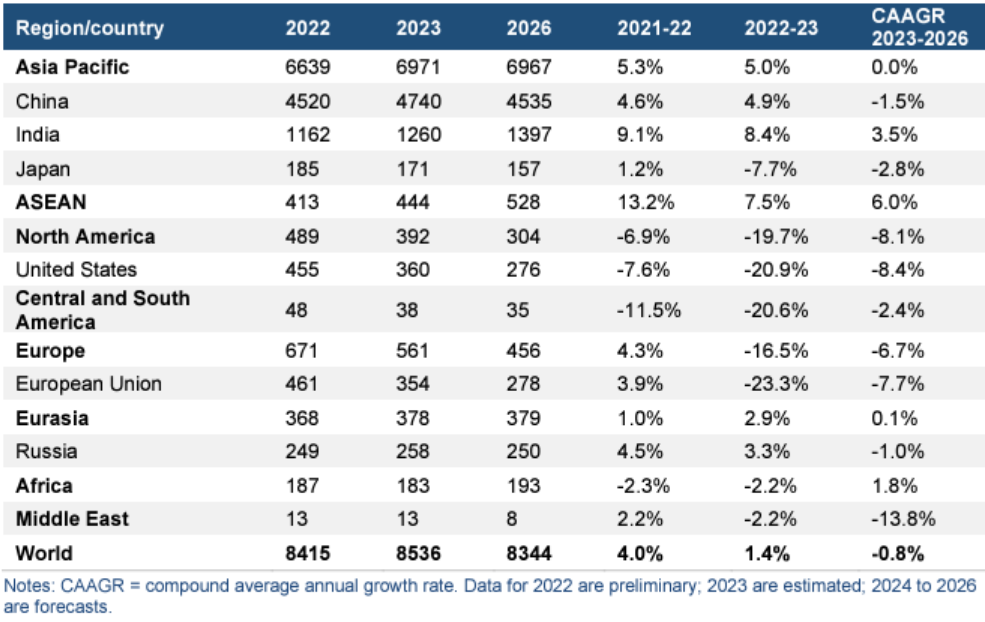

Berdasarkan proyeksi dari International Energy Agency (IEA) pada Desember 2023, konsumsi batu bara diestimasikan akan menurun dengan CAGR -0,8% pada 2023–2026. Pada periode yang sama, produksi batu bara diprediksi akan turun dengan CAGR -1,3%.

Meski konsumsi batu bara akan turun ke depannya, IEA memproyeksikan bahwa levelnya masih akan tetap tinggi, didorong oleh meningkatnya permintaan pada negara-negara berkembang seperti India dan Asia Tenggara guna mendukung pertumbuhan ekonomi mereka yang relatif kencang.

Peningkatan permintaan dari negara-negara berkembang tersebut akan mengkompensasi penurunan permintaan dari negara-negara maju, seperti AS dan Eropa. Konsumsi China pun diprediksi akan menurun hingga 2026, kendati prediksi ini mengandung banyak ketidakpastian akibat perubahan struktural yang sedang dihadapi negara tersebut.

Deskripsi: Perubahan konsumsi batu bara berdasarkan negara/benua (dalam juta ton).

Sumber: IEA

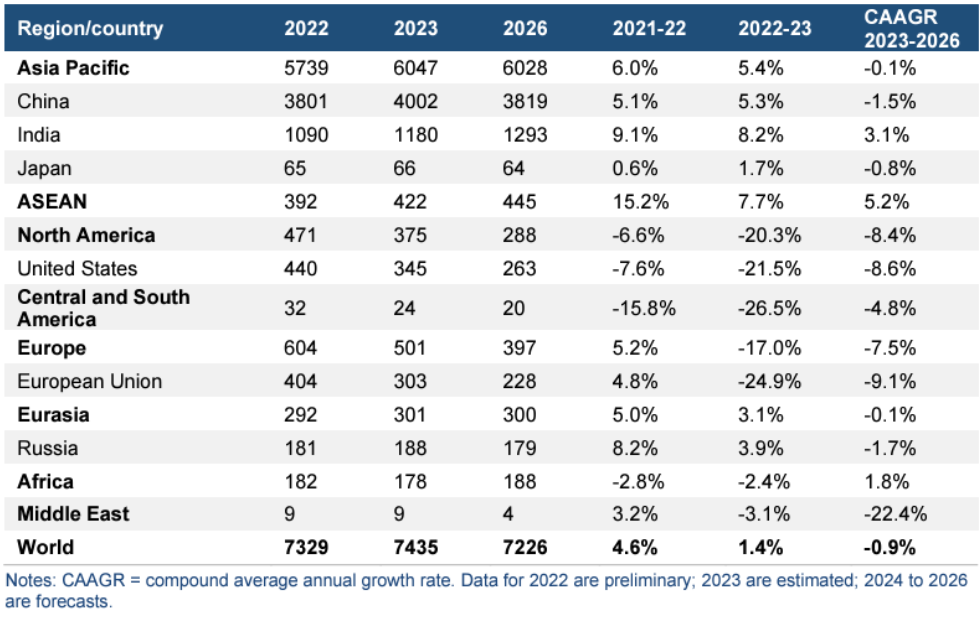

Deskripsi: Total konsumsi batu bara global 2022–2026F (dalam juta ton).

Sumber: IEA

Deskripsi: Total konsumsi batu bara termal dan lignite global pada 2022–2026F (dalam juta ton).

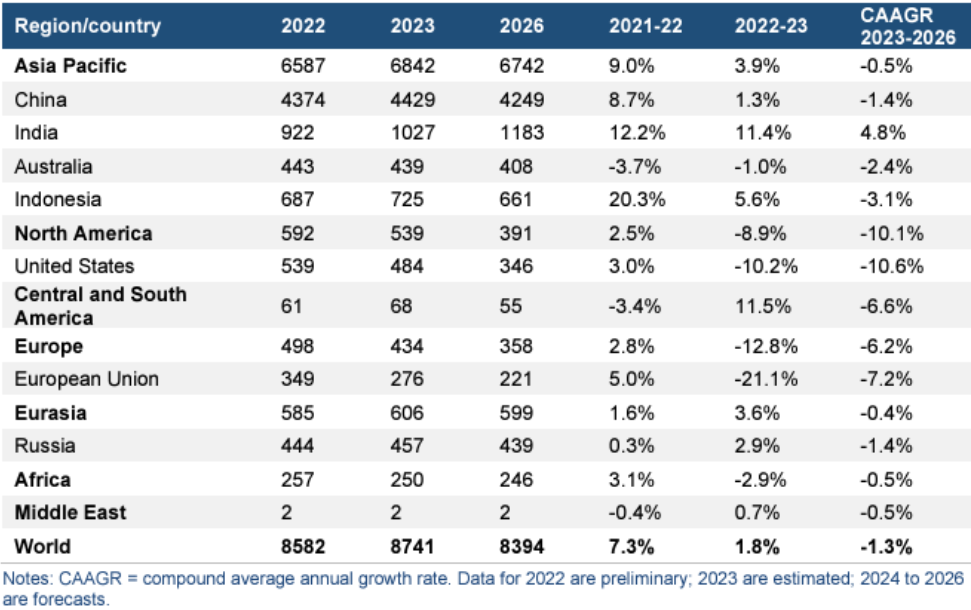

Sumber: IEADari sisi suplai, produksi batu bara dari negara-negara produsen utama – seperti China, Indonesia, Australia, dan Rusia – terlihat telah mencapai puncaknya pada 2023. IEA memprediksi bahwa negara-negara tersebut akan mengalami penurunan produksi batu bara ke depan, seiring dengan penurunan permintaan. Hanya India satu-satunya negara produsen batu bara yang masih diproyeksikan mengalami kenaikan produksi.

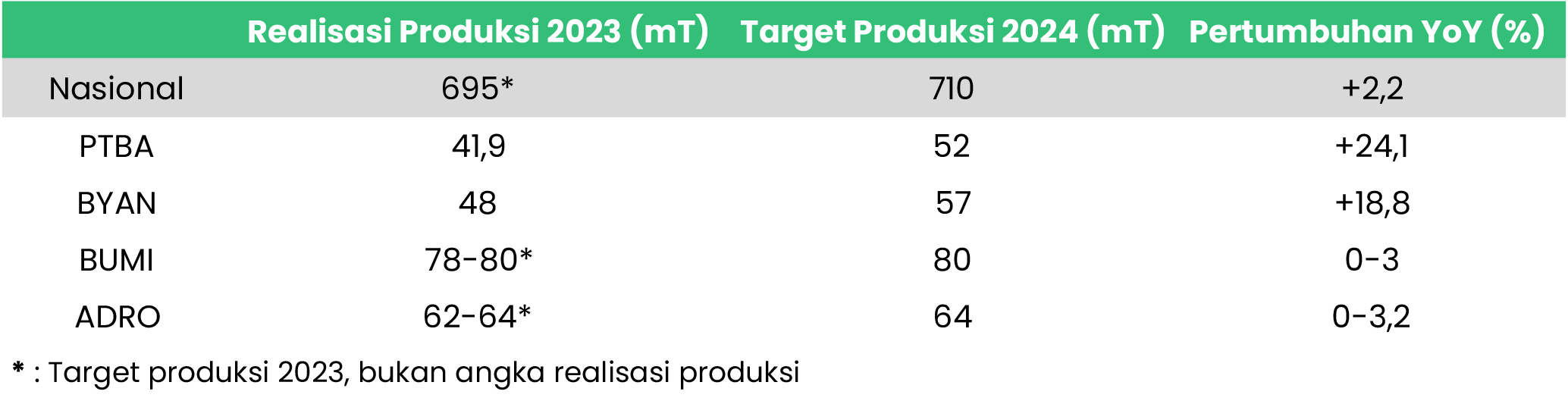

Bagi Indonesia sendiri, proyeksi penurunan produksi batu bara juga terefleksi pada total tonase yang disetujui dalam Rencana Kerja dan Anggaran Biaya (RKAB) 2024–2026:

2024: 922,14 juta ton

2025: 917,16 juta ton (-0,5%)

2026: 902,97 juta ton (-1,5%)

Deskripsi: Total produksi batu bara global 2022–2026F (dalam juta ton).

Sumber: IEA

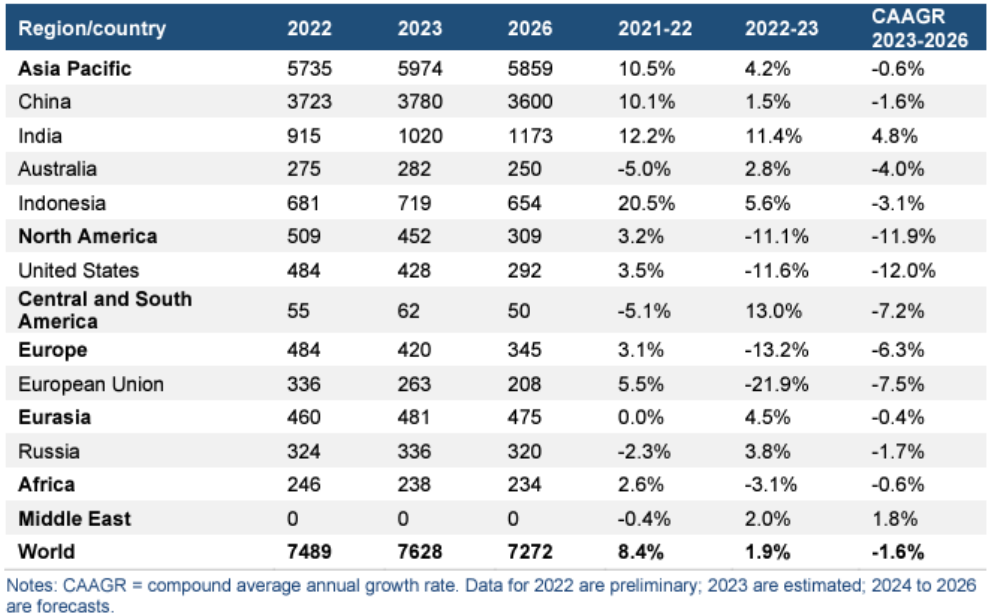

Deskripsi: Total produksi batu bara termal dan lignite global 2022–2026F (dalam juta ton). Sumber: IEAJangka Menengah–Panjang

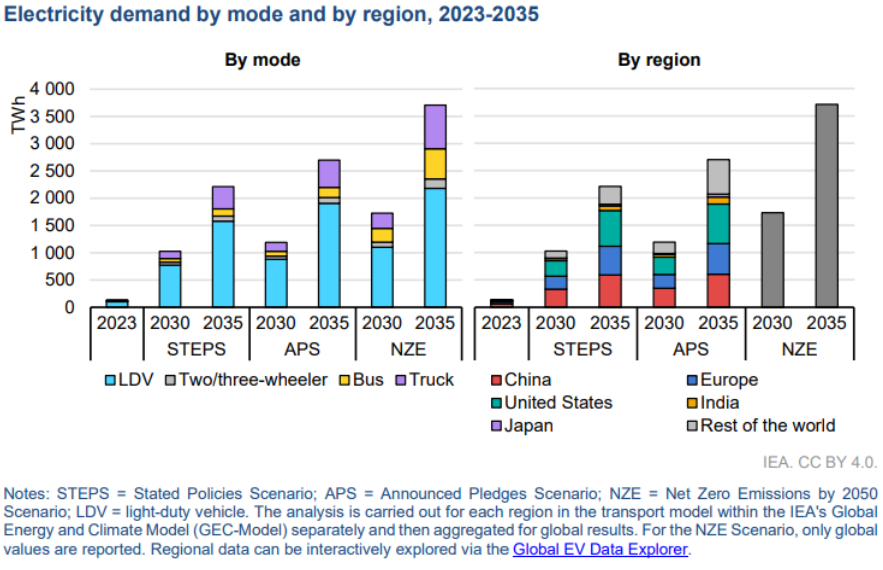

Melihat lebih jauh ke depan, terdapat beberapa tema besar yang secara tidak langsung akan berdampak terhadap prospek batu bara. Tren kendaraan listrik (EV), data center, dan artificial intelligence (AI) diprediksi akan menciptakan kebutuhan listrik baru secara signifikan hingga ~2.000 TWh pada 2030. Sebagai perbandingan, jumlah tersebut setara dengan ~7x lipat total konsumsi listrik Indonesia atau ~2x lipat total konsumsi listrik Jepang pada 2023.

Di sisi lain, perlambatan transisi energi ke EBT belakangan ini membuat kami menilai bahwa batu bara akan memiliki relevansi yang lebih panjang dibandingkan perkiraan sebelumnya.

Aspek Permintaan: Peningkatan Kebutuhan Listrik dari EV, Data Center, dan AI

Kendaraan Listrik (EV)

Tren peralihan kendaraan dari internal combustion engine (ICE) ke kendaraan listrik (EV) diprediksi akan meningkatkan konsumsi listrik secara masif untuk kebutuhan pengisian daya (charging).

Pada 2023, konsumsi listrik dari EV secara global tercatat sekitar 130 TWh. Angka tersebut diproyeksikan akan melonjak ke level 1.000 TWh pada 2030 dan 2.200 TWh pada 2035, dalam skenario yang paling konservatif (STEPS), menurut IEA. Sementara itu, dalam skenario paling agresif (NZE), konsumsi listrik dari EV diprediksi mencapai lebih dari 1.500 TWh pada 2030 dan lebih dari 3.500 TWh pada 2035.

Sebagai konteks, konsumsi listrik dari EV pada 2023 hanya setara 0,5% dari total konsumsi listrik. Dalam skenario STEPS, kontribusi konsumsi listrik dari EV pada 2035 akan setara dengan ~8% dari total konsumsi listrik global.

Deskripsi: Proyeksi konsumsi listrik dari kendaraan listrik. Catatan mengenai skenario: 1) STEPS merupakan skenario yang merefleksikan kebijakan/peraturan yang telah diumumkan hingga saat ini (kondisi hari ini); 2) APS merupakan skenario di mana seluruh negara mengimplementasikan target mereka secara penuh dan sesuai jadwal; dan 3) NZE merupakan skenario terbaik dan paling ideal, di mana target net zero emission tercapai pada 2050. Sumber: IEAData Center dan Artificial Intelligence (AI)

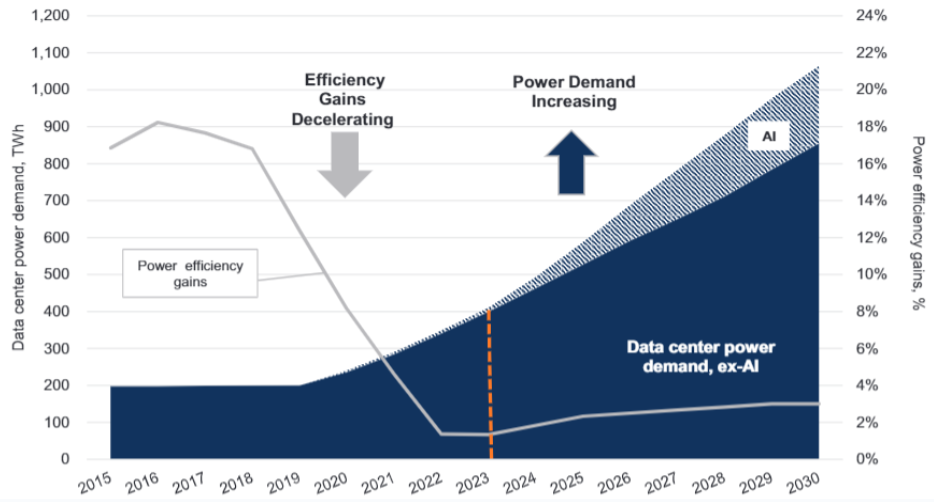

Selain EV, tema besar lainnya yang diprediksi akan meningkatkan konsumsi listrik secara signifikan adalah perkembangan data center dan penerapan AI. Akselerasi konsumsi listrik ini akan didorong oleh dua faktor utama, yakni 1) melambatnya kenaikan efisiensi daya (power efficiency gains) pada operasional data center; dan 2) meluasnya dan meningkatnya penerapan AI. Sebagai ilustrasi, rata-rata konsumsi listrik untuk memproses suatu query ChatGPT mencapai 2,9 watt-hours, atau hampir 10x lipat lebih besar dibandingkan rata-rata energi yang dibutuhkan untuk memproses suatu query pencarian Google (0,3 watt-hours), menurut IEA.

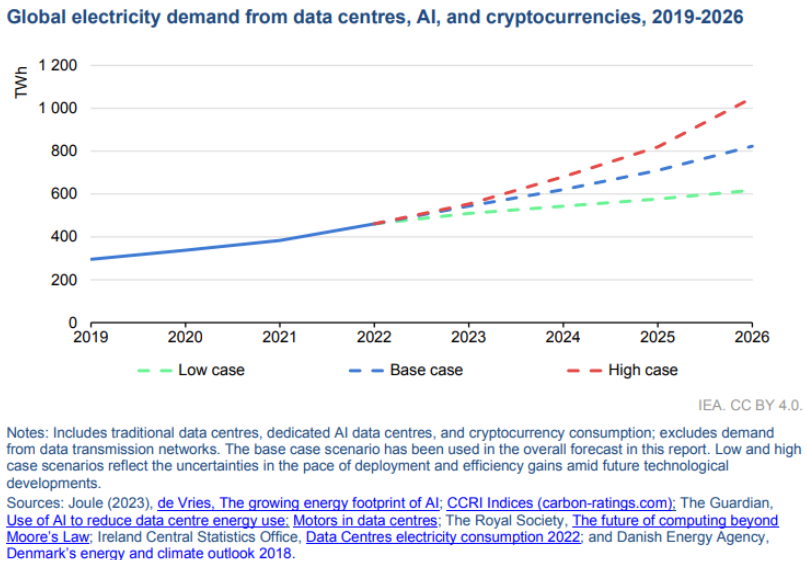

IEA dan Goldman Sachs mencatat bahwa konsumsi listrik dari data center dan AI saat ini hanya berkisar 400–500 TWh. Angka tersebut diprediksi akan meningkat menjadi sekitar 2x lipatnya, yakni 800–1.000 TWh, meski IEA dan Goldman Sachs memiliki perbedaan proyeksi terkait tahun pencapaiannya. IEA memprediksi angka peningkatan tersebut akan tercapai pada 2026, sementara Goldman Sachs pada 2030. Perbedaan proyeksi di antara keduanya disebabkan oleh keberadaan variabel cryptocurrency dalam perhitungan IEA, sementara Goldman Sachs tidak memasukkan variabel tersebut.

Angka proyeksi konsumsi sekitar 1.000 TWh akan membuat konsumsi listrik dari data center dan AI setara dengan konsumsi listrik dari EV nantinya.

Deskripsi: Proyeksi konsumsi listrik dari data center dan AI.

Sumber: Goldman Sachs

Deskripsi: Proyeksi konsumsi listrik dari data center, AI, dan cryptocurrency.

Sumber: IEAAspek Suplai: Tantangan Akselerasi EBT dari Era Suku Bunga Tinggi

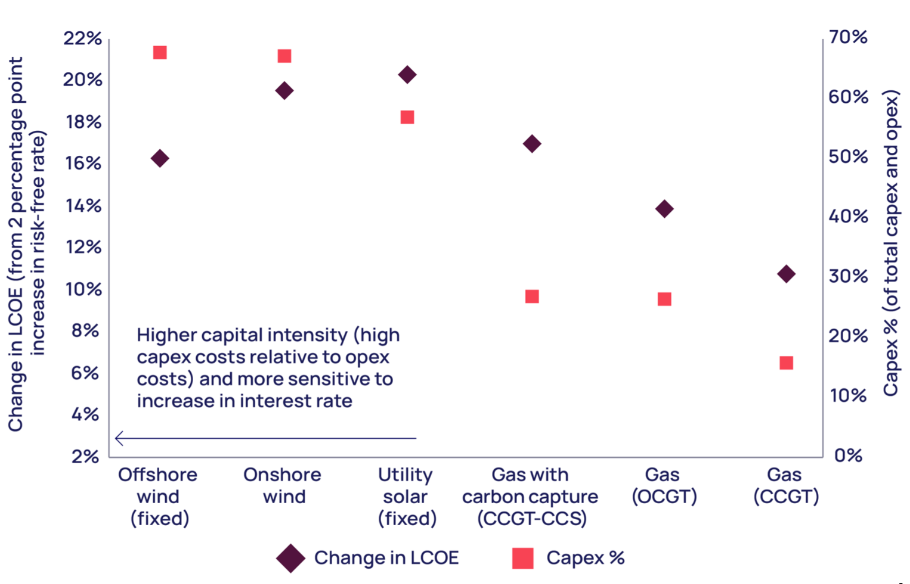

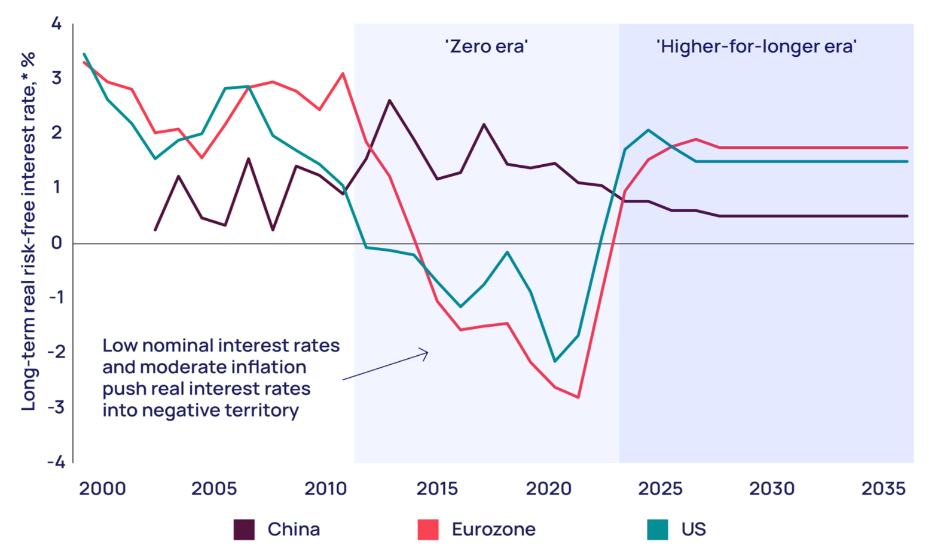

Dengan kondisi suku bunga yang tinggi, proses transisi energi menuju EBT berpotensi melambat karena investasi pada proyek-proyek EBT akan menjadi lebih mahal. Proyek-proyek EBT sendiri cenderung padat modal (capital intensive), sehingga membutuhkan pendanaan (capex) yang besar di awal dan akan lebih sensitif terhadap suku bunga.

Deskripsi: Perbandingan kepadatan modal (capital intensity) beberapa sumber pembangkit tenaga listrik.

Sumber: Wood MackenzieMeski suku bunga diekspektasikan telah mencapai puncaknya dan akan mulai dipangkas, Wood Mackenzie memperkirakan bahwa pemangkasan suku bunga yang akan dilakukan tidak akan terlalu signifikan dan tampaknya sulit untuk kembali ke level serendah periode pra-pandemi. Menurut Wood Mackenzie, hal tersebut disebabkan oleh kondisi inflasi saat ini yang secara struktural lebih tinggi dibandingkan dulu, utamanya akibat tren de-globalisasi. Akibatnya, suku bunga perlu dipertahankan di level yang lebih tinggi untuk menjaga tekanan inflasi.

Deskripsi: Suku bunga riil AS, Eropa, dan China.

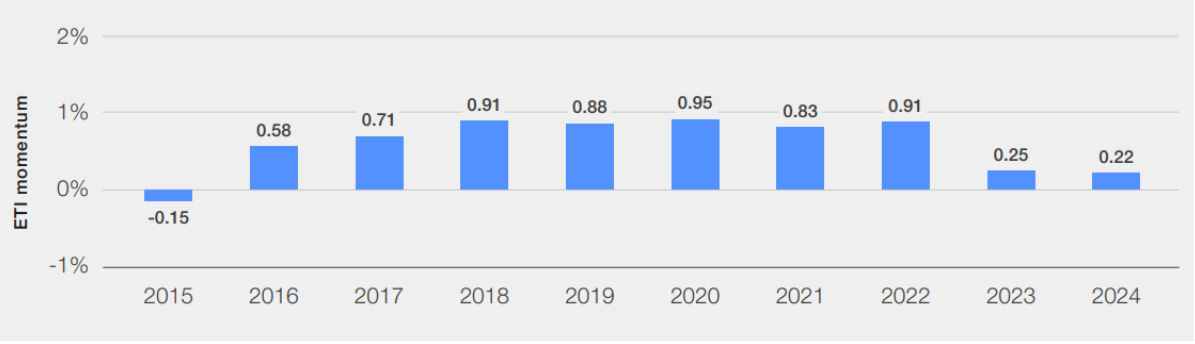

Sumber: Wood Mackenzie, FRED, FacsetTren perlambatan transisi energi menuju EBT sendiri telah mulai dirasakan, tercermin dari momentum progres Indeks Transisi Energi (Energy Transition Index/ETI) yang menurun sejak 2023, berdasarkan laporan World Economic Forum (WEF).

Menurut WEF, inflasi dan suku bunga yang tinggi secara bersamaan menjadi tantangan yang signifikan untuk berinvestasi pada solusi energi yang sustainable, terutama pada negara-negara emerging dan developing. Selain itu, disrupsi energi yang terjadi dalam beberapa tahun terakhir meningkatkan tekanan bagi pemerintah untuk memprioritaskan keamanan energi (energy security), yang seringkali mengkompensasi upaya transisi.

Deskripsi: Indeks Transisi Energi (CAGR 3-tahun).

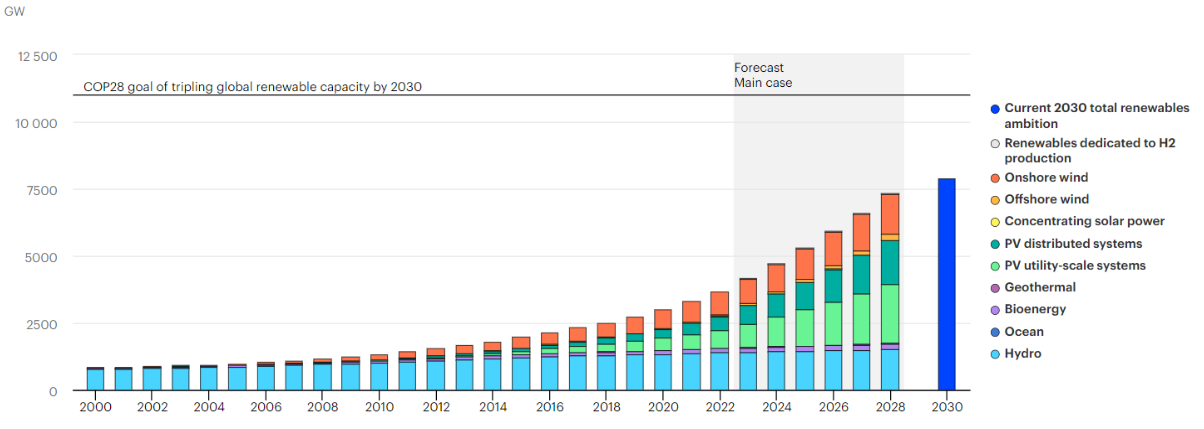

Sumber: World Economic ForumMelihat dari aspek lain, progres pemenuhan target EBT dari COP28 pun hingga saat ini masih membutuhkan upaya yang lebih keras, meski sudah berada pada jalurnya. Menurut IEA, dengan kondisi market dan kebijakan existing saat ini, kapasitas EBT global pada 2030 diproyeksikan hanya meningkat 2,5x dari level saat ini ke level 7.900 GW, lebih rendah dari target peningkatan sebesar 3x lipat ke level 11.000 GW.

Deskripsi: Proyeksi kapasitas EBT global.

Sumber: IEATop picks

Dengan pandangan positif yang kami miliki terhadap sektor batu bara, berikut adalah saham preferensi kami:

Overall pick: ADRO – Sebagai emiten terbesar dan paling liquid di antara ketiganya, kami menilai ADRO akan menerima inflow yang paling besar jika pandangan market menjadi lebih positif terhadap sektor batu bara, yang merupakan base case skenario kami. Selain itu, berdasarkan data historis, ADRO cenderung memiliki sensitivitas harga saham paling tinggi terhadap pergerakan harga batu bara dibandingkan yang lainnya.

Dividend: PTBA – Emiten ini kami prediksi akan terus memiliki dividend payout ratio terbesar dibandingkan yang lainnya dalam beberapa tahun ke depan, sehingga menawarkan potensi dividend yield tertinggi. Dengan asumsi dividend payout ratio sebesar 75% berdasarkan estimasi kami, maka dividend yield PTBA untuk 2024 dan 2025 mencapai 14,6%.

Sensitivitas laba bersih: ITMG – Dari aspek kinerja, ITMG merupakan emiten dengan sensitivitas laba bersih tertinggi terhadap pergerakan batu bara. Setiap kenaikan harga batu bara sebesar US$5/ton pada 2024 akan meningkatkan estimasi laba bersih kami untuk ITMG sebanyak +12%, dibandingkan +9% ADRO dan +7% PTBA.

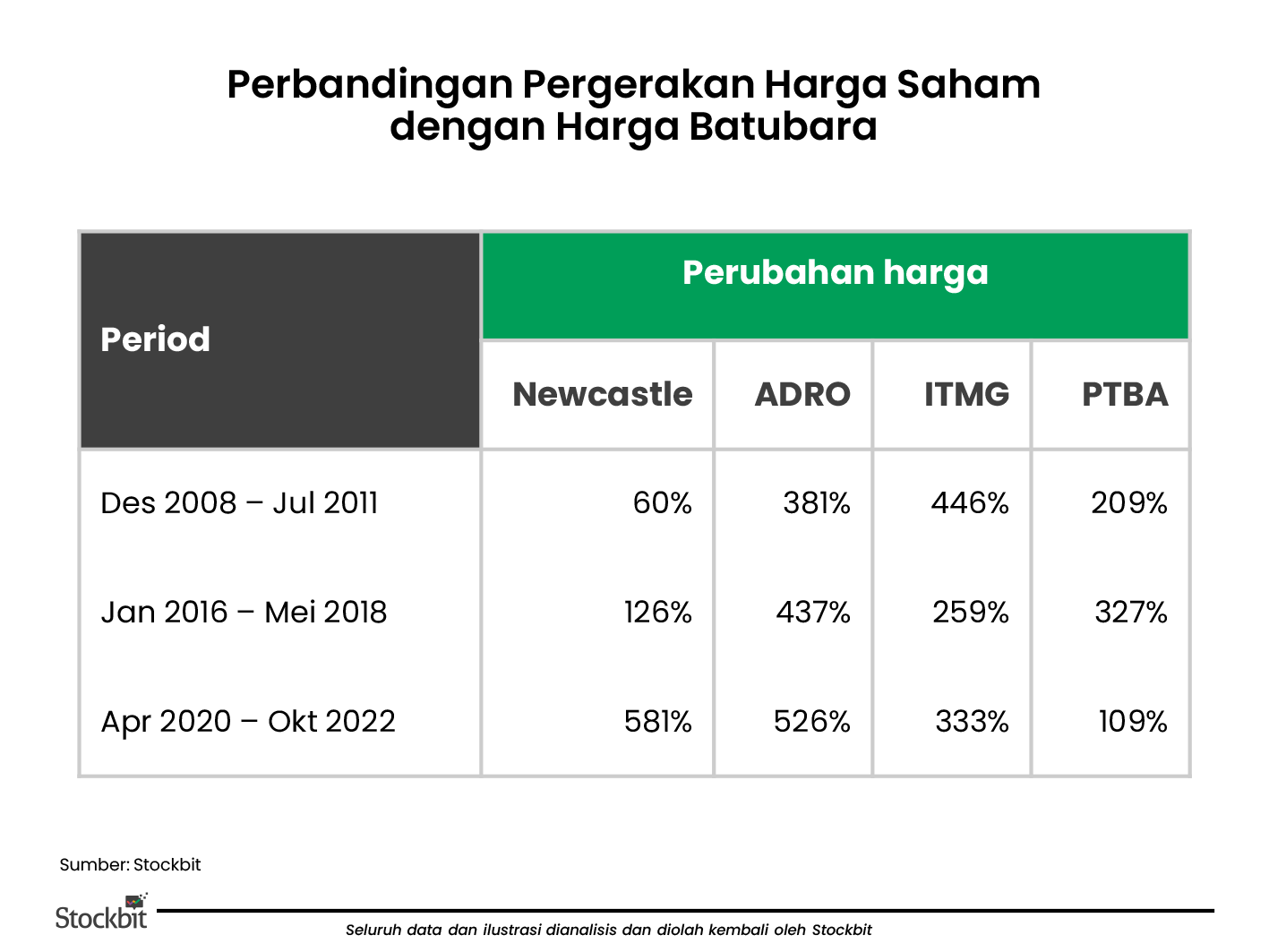

Deskripsi: Perubahan harga indeks batu bara Newcastle, ADRO, ITMG, dan PTBA pada siklus kenaikan batu bara.

Sumber: Investing.com, Analisis StockbitPosisi Keuangan yang Jauh Lebih Kuat Berimbas Positif pada Aspek Dividen dan Valuasi

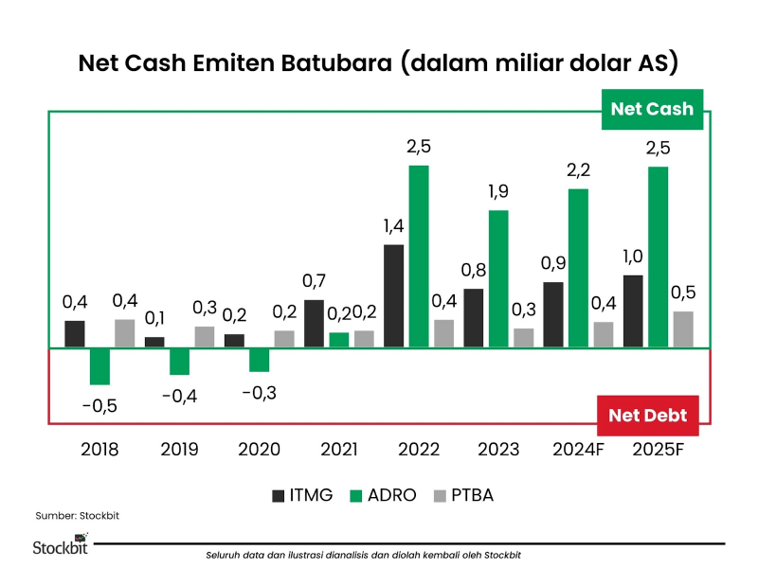

Setelah menikmati supercycle komoditas pada 2022–2023, neraca keuangan para emiten batu bara menjadi jauh lebih kuat dibandingkan periode pra-pandemi. ADRO, ITMG, dan PTBA memiliki net cash yang melimpah. Berikut posisi net cash per 1Q24:

ADRO: US$1,8 miliar atau Rp28,6 T

ITMG: US$868 juta atau Rp13,8 T

PTBA: US$231 juta atau Rp3,7 T

Kuatnya neraca keuangan ketiganya kami prediksi akan berlanjut ke depan seiring dengan ekspektasi kinerja laba bersih yang masih solid dan tergolong tinggi secara historis.

Deskripsi: Net cash ADRO, ITMG, dan PTBA (asumsi kurs Rp15.900/US$).

Sumber: Stockbit

Kuatnya neraca keuangan ini memiliki implikasi yang positif terhadap dua aspek, yakni dividen dan valuasi.

Dividend Yield hingga Double Digit dari Kepastian Dividend Payout yang Tinggi

Kami menilai potensi dividen yang ditawarkan oleh ADRO, ITMG, dan PTBA masih menarik untuk beberapa tahun ke depan. Kami melihat ketiga emiten tersebut dapat menawarkan dividend yield sekitar 10–15% dari tahun buku 2024 dan 2025.

Kami juga memiliki keyakinan yang tinggi bahwa dividend payout ratio saat ini (tahun buku 2023) dapat dipertahankan dalam beberapa tahun mendatang. Posisi net cash yang melimpah memberikan kenyamanan bahwa jika terdapat kebutuhan ekspansi di masa depan, aspek dividen tidak akan terkompensasi secara signifikan.

Bagi investor yang mengutamakan dividen, kami menilai PTBA sebagai emiten yang paling menarik, di mana kami mengestimasikan PTBA dapat menawarkan dividend yield sebesar 14,6% untuk tahun buku 2024 dan 2025. Hal ini didasarkan oleh ekspektasi dividend payout yang tinggi dalam beberapa tahun ke depan karena PTBA belum memiliki rencana ekspansi yang signifikan dalam waktu dekat.

Selain itu, status PTBA sebagai BUMN juga menjadi faktor penting bagi aspek dividen, menurut kami:

Kami menilai tren transisi dan diversifikasi beberapa produsen batu bara ke bisnis nikel tidak terlalu urgen bagi PTBA karena pemerintah telah memiliki entitas yang fokus pada bisnis nikel, yakni INCO. Keduanya pun tergabung dalam holding pertambangan, yakni MIND ID, sehingga kami memprediksi bahwa ekspansi nikel lebih akan diarahkan dan difokuskan kepada INCO.

Sebagai salah satu BUMN yang profitable, menurut kami PTBA akan terus diharapkan untuk membagikan dividen yang besar sebagai salah satu sumber pendapatan negara, terutama dengan arah pemerintah yang ingin meningkatkan belanja. Pembagian dividen yang besar juga terlihat pada bank-bank BUMN, seperti BMRI, BBRI dan BBNI.

Deskripsi: Estimasi dividend payout ratio dan dividend yield dari ADRO, ITMG, dan PTBA pada 2024F–2025F (asumsi kurs Rp15.900/US$).

Sumber: StockbitValuasi Sangat Murah Jika Memperhitungkan Net Cash

Per 19 Juli 2024, ketiga emiten diperdagangkan pada 5–6x 1-Year Forward P/E, di antara mean dan -1 Standar Deviasi di bawah mean historis sejak 2019.

ADRO: 5,8x (mean: 6,3x)

ITMG: 5,5x (mean: 5,9x)

PTBA: 6,3x (mean: 6,5x)

Namun, menggunakan estimasi laba bersih dari kami yang lebih tinggi dan memperhitungkan net cash yang melimpah, implied valuasi ketiganya menjadi jauh lebih rendah, yakni:

ADRO: 3,6x

ITMG: 2,6x

PTBA: 4,7x

_copy.png)

Deskripsi: Perhitungan adjusted P/E ADRO, ITMG dan PBTA. Net cash menggunakan data per 1Q24, sementara net profit menggunakan rata-rata estimasi 2024F–2025F dari Stockbit (asumsi kurs Rp15.900/US$).

Sumber: Stockbit

Harga Wajar

Dengan valuasi yang rendah tersebut, kami menilai ADRO dan ITMG masih undervalued. Untuk mendapatkan indikasi harga wajar (fair value), investor bisa saja menggunakan mean valuation historisnya dalam 5 tahun terakhir, yakni di level ~6x P/E. Namun, kami menilai valuasi sebesar 5x P/E – yang lebih rendah dibandingkan mean historis 5 tahun – sebagai level yang lebih wajar, dengan pertimbangan 2 faktor krusial:

Valuasi dalam 5 tahun terakhir sedikit terangkat (inflated) oleh level valuasi yang sangat tinggi (outliers) pada periode jelang akhir 2020. Sedangkan, penggunaan data historis selama 10 tahun kurang relevan karena sektor ini masih cenderung memiliki valuasi yang tinggi pada 10 tahun yang lalu.

Penurunan valuasi wajar ke depan seiring semakin berkurangnya relevansi batu bara meskipun tren ini terjadi dengan laju yang lebih lambat dibandingkan perkiraan sebelumnya.

Menggunakan valuasi 5x P/E dan memperhitungkan net cash, berikut adalah harga wajar masing-masing, menurut kami:

_copy.png)

Deskripsi: Perhitungan upside harga saham ADRO, ITMG, dan PTBA. Net cash menggunakan data per 1Q24, sementara net profit menggunakan rata-rata estimasi 2024F–2025F dari Stockbit (asumsi kurs Rp15.900/US$). Sumber: StockbitDengan upside yang terbatas, kami menilai PTBA relatif fully valued.

Deskripsi: 1-Year Forward P/E ADRO (konsensus).Sumber: Bloomberg

Deskripsi: 1-Year Forward P/E ITMG (konsensus).Sumber: Bloomberg

Deskripsi: 1-Year Forward P/E PTBA (konsensus).Sumber: BloombergRisiko

Beberapa risiko utama bagi saham batu bara adalah:

Harga batu bara yang lebih rendah – Pertumbuhan ekonomi yang lebih rendah pada market utama batu bara dapat menyebabkan penurunan yang lebih cepat pada harga batu bara. Hal ini akan menyebabkan penurunan pada harga jual rata-rata (ASP) emiten batu bara, sehingga berpotensi menghasilkan margin dan laba bersih lebih rendah dari perkiraan.

Transisi menuju energi terbarukan yang lebih cepat – Transisi penggunaan energi fosil ke energi terbarukan yang lebih cepat berpotensi mengurangi permintaan akan energi fosil (batu bara serta minyak dan gas) dan membuat harga batu bara lebih rendah.

Kenaikan tarif royalti – Pada 3 Juli 2024, pemerintah mengumumkan tengah melakukan kajian ulang terhadap pungutan royalti bagi pemegang Izin Usaha Pertambangan Khusus (IUPK). Belum terdapat informasi detail terkait revisi tersebut. Namun, jika pemerintah ternyata memutuskan untuk meningkatkan tarif royalti tersebut, produsen batu bara dengan izin IUPK (BUMI, ADRO, dan INDY) berpotensi membukukan peningkatan beban royalti.

Penulis:

Edi Chandren, Investment Analyst Lead

Hendriko Gani, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

♟️ Strategy to Maximize Profits from IPO /

Penulis: Ritchie Runako | Editor: Aulia Rahman Nugraha, Edi Chandren, Rahmanto Tyas Raharja, Vivi Handoyo Lie

Published date: 7/6/2024

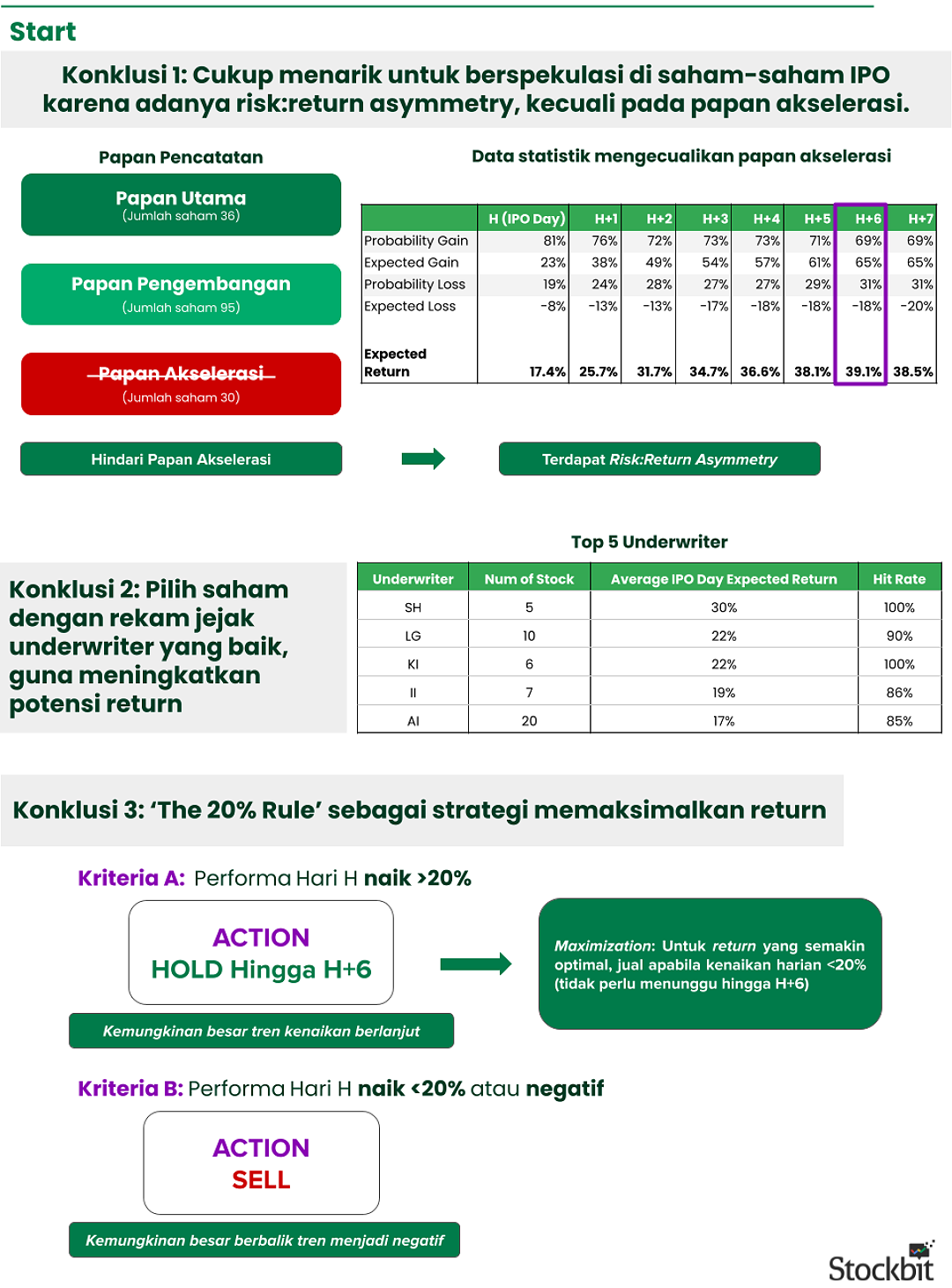

Konklusi 1: Cukup menarik untuk berspekulasi di saham-saham IPO karena adanya risk/return asymmetry, kecuali pada papan akselerasi.

Konklusi 2: Pilih IPO dengan rekam jejak underwriter yang baik guna meningkatkan return.

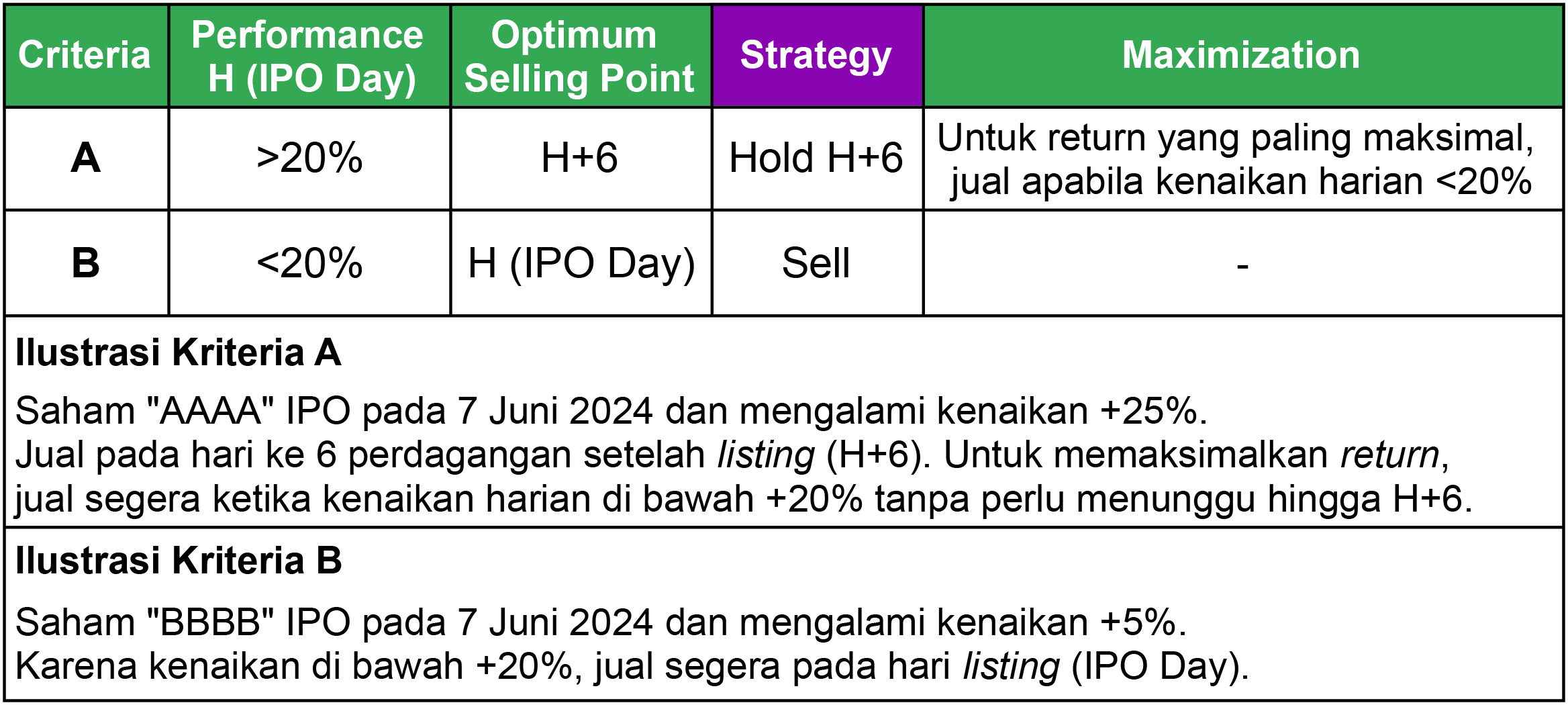

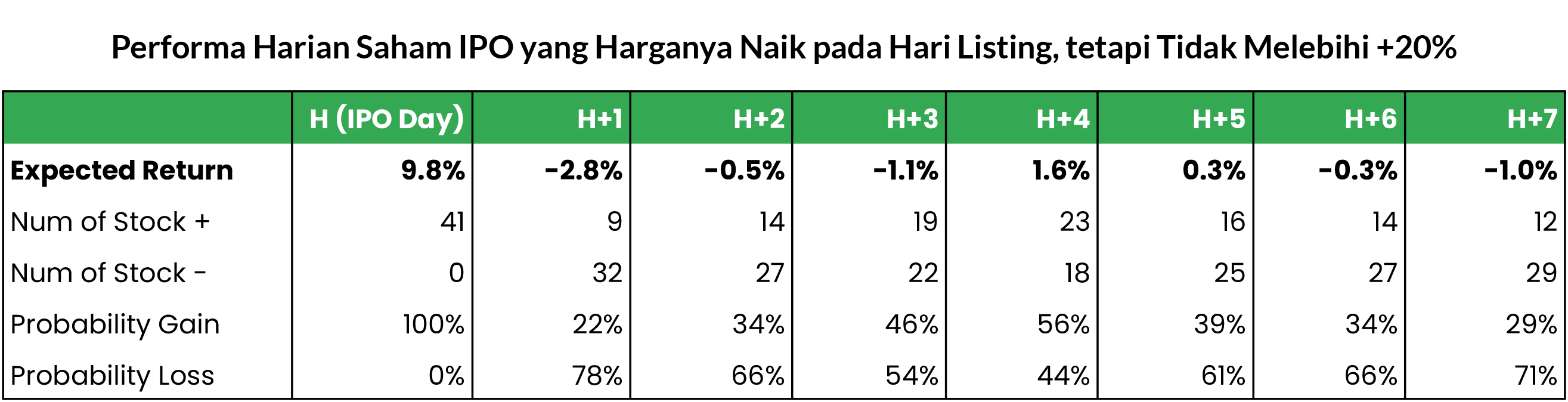

Konklusi 3: ‘The 20% Rule’ – waktu terbaik untuk menjual berdasarkan performa hari listing.

Deskripsi: Optimum selling point berdasarkan performa H (IPO Day).Sumber: Analisis Stockbit

Deskripsi: Data mencakup 161 saham yang melantai di BEI pada 6 Desember 2021–12 Februari 2024.Sumber: Analisis StockbitExecutive Summary

Berspekulasi pada saham IPO menawarkan potensi keuntungan yang tinggi, meski memiliki risiko yang juga tinggi. Berdasarkan studi historis, kami menemukan beberapa temuan penting (konklusi) yang dapat dimanfaatkan oleh investor untuk memaksimalkan return sekaligus meminimalkan risiko ketika membeli saham IPO. Studi ini menggunakan data 161 saham yang melantai di BEI pada periode 6 Desember 2021–12 Februari 2024.

Konklusi 1: Cukup menarik untuk berspekulasi di saham-saham IPO, kecuali papan akselerasi – Dengan mengesampingkan saham di papan akselerasi, kami menemukan bahwa saham IPO menawarkan risk/return asymmetry, yakni kondisi di mana potensi keuntungan lebih tinggi dibandingkan risiko kerugian. Dengan mengesampingkan saham di papan akselerasi, probabilitas saham IPO untuk menghasilkan return positif pada hari pertama listing mencapai lebih dari 70%, dengan rata-rata (expected) return sebesar +17,4%. Di sisi lain, saham IPO yang termasuk dalam papan akselerasi memiliki expected return yang negatif (lebih rendah dari 0%) dan probabilitas kenaikan harganya tidak lebih dari 40%, level yang sangat rendah menurut kami. Oleh karena itu, menurut kami hanya menarik untuk membeli saham IPO di papan utama dan pengembangan, serta menghindari saham IPO di papan akselerasi.

Konklusi 2: Pilih saham dengan rekam jejak underwriter yang baik – Untuk meningkatkan potensi return ketika membeli saham IPO, investor perlu melihat rekam jejak underwriter-nya. Dalam section ‘Konklusi 2’ di riset ini, kami menyediakan rekam jejak underwriter saham IPO yang telah diurutkan berdasarkan kinerja terbaik.

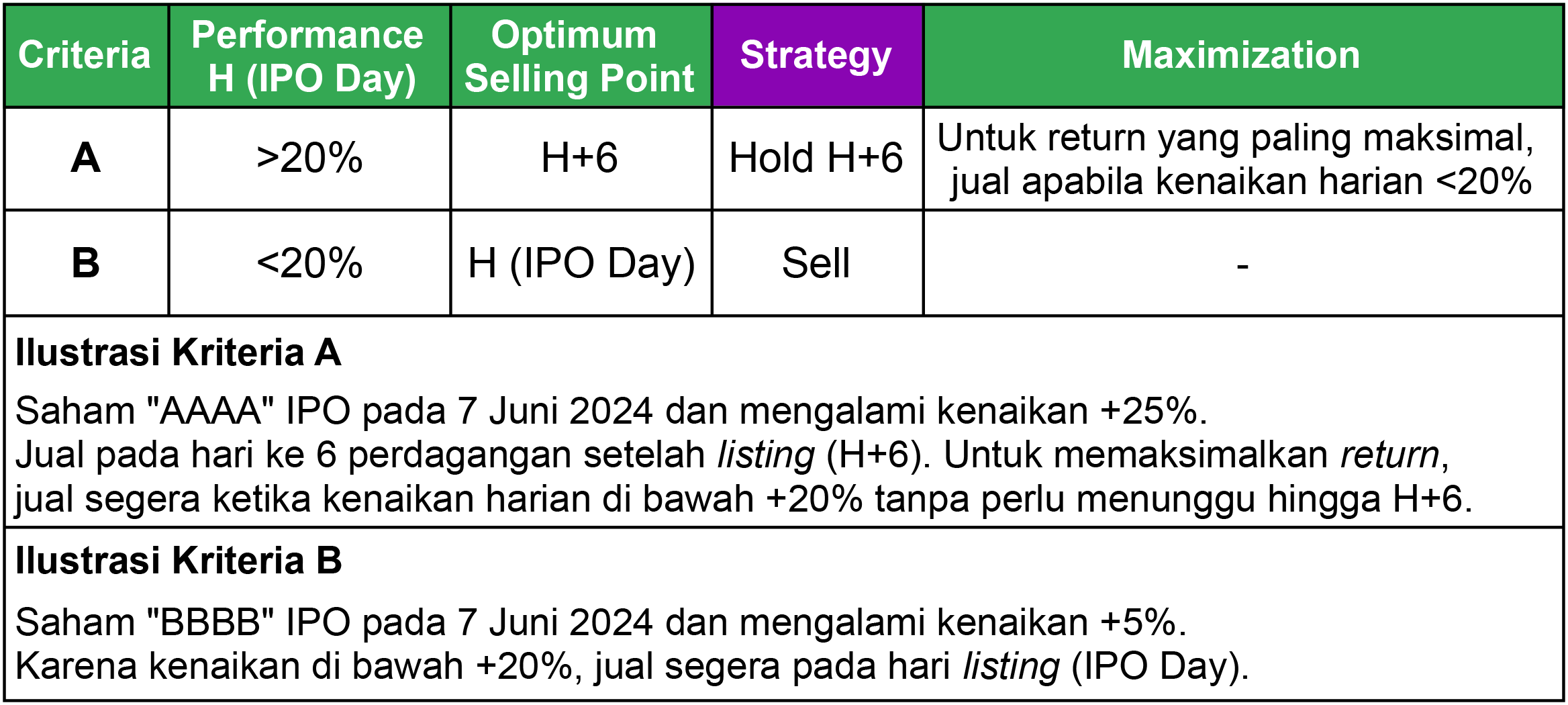

Konklusi 3: ‘The 20% Rule’ – Untuk memaksimalkan keuntungan dari saham IPO, kami menawarkan strategi taktikal bernama ‘The 20% Rule’ berdasarkan performa pada hari listing (IPO Day). Berikut kriterianya:

Kriteria A: Hold hingga H+6 listing jika saham naik lebih dari +20% pada hari listing. Jual segera jika harga saham secara harian tidak naik lebih dari +20%.

Kriteria B: Jual segera jika harga saham tidak naik lebih dari +20% pada hari listing, termasuk jika performa harga negatif.

Risiko – Riset ini menggunakan data yang mencakup 161 saham yang melantai di BEI pada 6 Desember 2021–12 Februari 2024, sehingga tren pergerakan harga saham dan rekam jejak masa lalu belum tentu terulang di masa depan. Selain itu, alokasi saham pada saham IPO juga bervariasi, sehingga dapat mempengaruhi risk/return absolut yang didapatkan investor.

Konklusi 1: Cukup menarik untuk berspekulasi di saham-saham IPO karena Risk/Return Asymmetry, kecuali Papan Akselerasi

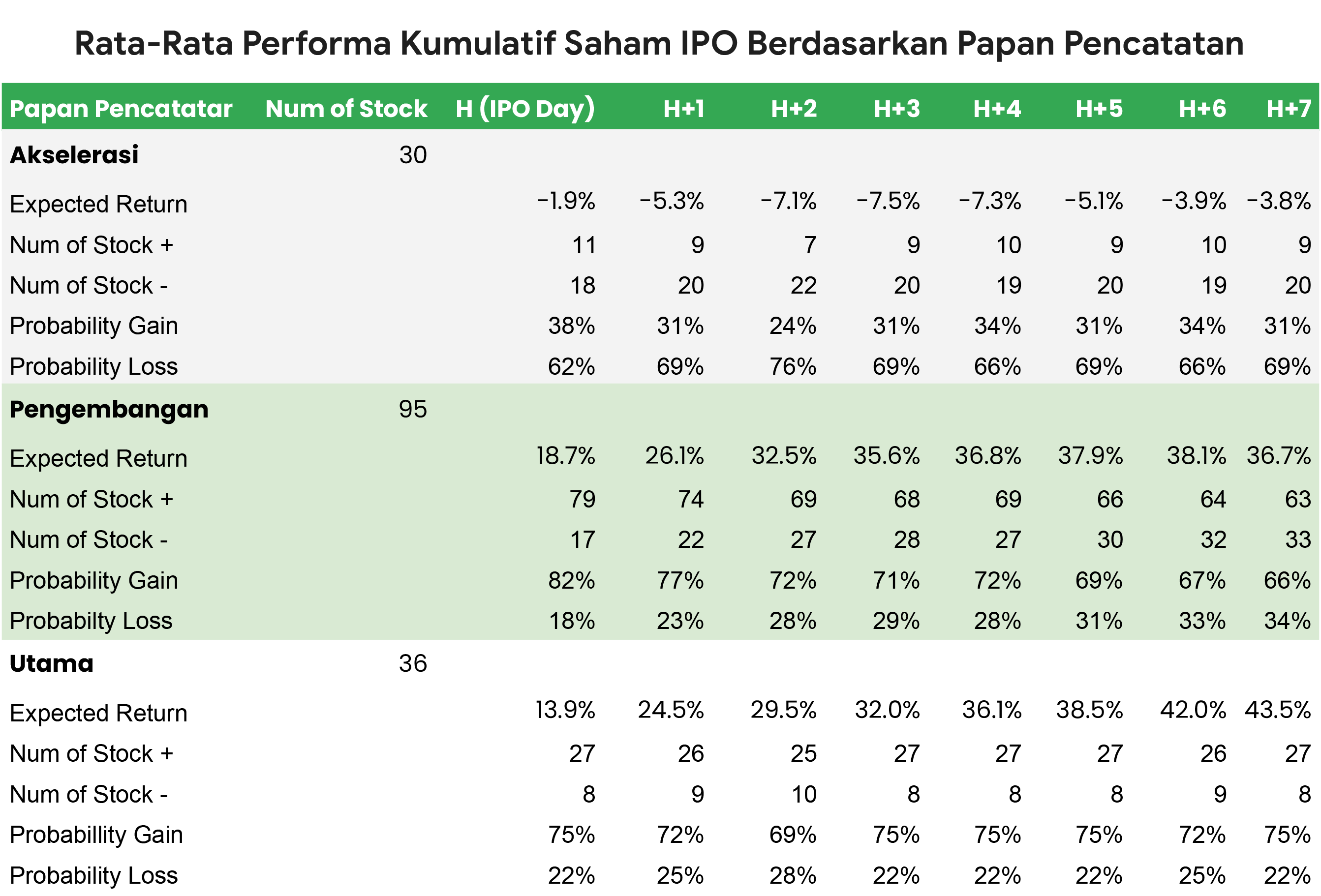

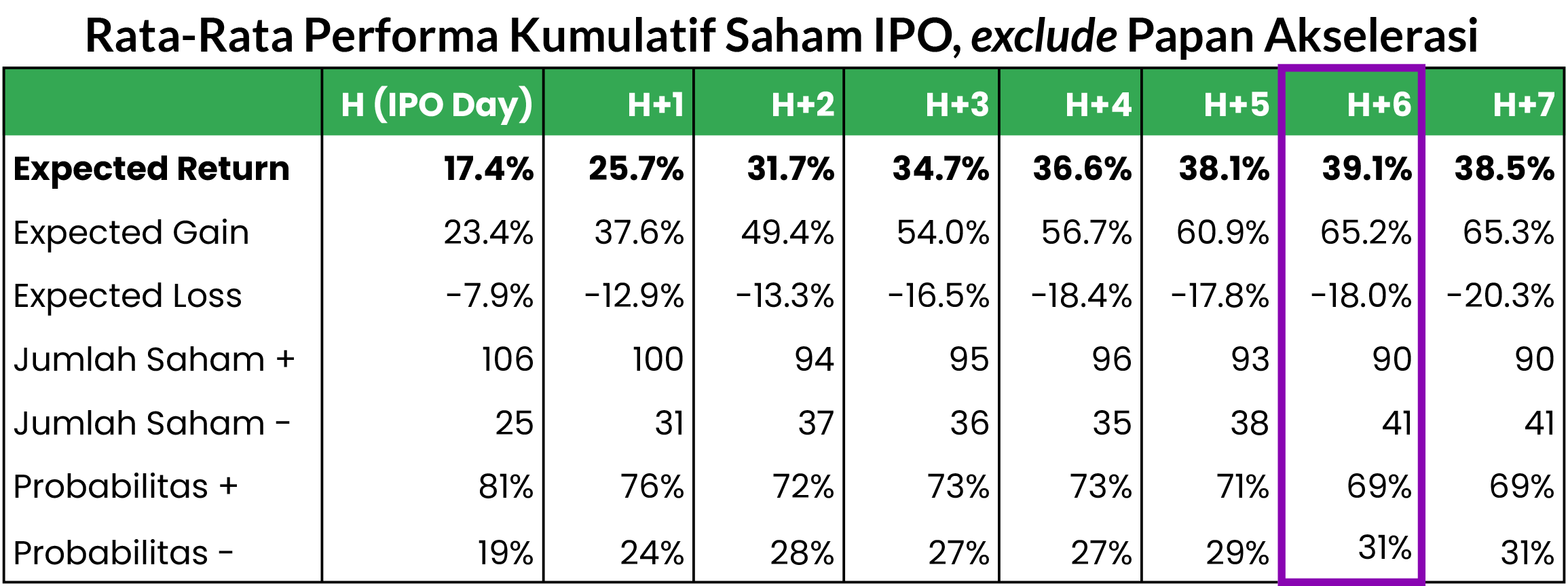

Kami menemukan bahwa performa harga saham IPO di papan utama dan pengembangan memiliki risk/return asymmetry, di mana potensi keuntungan lebih tinggi dibanding risiko kerugian. Temuan tersebut kami dasarkan atas data historis 161 saham papan utama dan pengembangan yang melantai di BEI pada pada 6 Desember 2021–12 Februari 2024, dengan insights sebagai berikut:

Risk/return asymmetry pada papan utama dan pengembangan – Rata-rata (expected) return atas saham yang mencatatkan performa positif lebih besar dibanding rata-rata kerugian dari saham yang mencatatkan performa negatif. Hal ini mengindikasikan bahwa, jika investor selalu membeli saham IPO di papan utama dan pengembangan, keuntungan secara rata-rata melebihi kerugian dari saham IPO dengan performa negatif.

70% probabilitas untuk mendapat profit – Saham IPO di papan utama dan pengembangan memiliki probabilitas profit sekitar 70%, yang berarti jauh melebihi probabilitas kerugian.

Hindari saham IPO di papan akselerasi – Di sisi lain, kami menemukan bahwa saham IPO di papan akselerasi memiliki expected return yang negatif karena probabilitas kerugian yang tinggi.

.png)

Deskripsi: Expected return saham IPO berdasarkan papan pencatatan dari 161 saham yang melantai di BEI pada 6 Desember 2021–12 Februari 2024. Perhitungan performa saham menggunakan harga IPO sebagai harga beli dan close price sebagai harga jual. Sumber: IPO tanggal 6 Desember 2021–12 Februari 2024. Mencakup 161 jumlah emiten.

Deskripsi: Rata-rata performa kumulatif saham IPO berdasarkan papan pencatatan. Data mencakup 161 saham yang melantai di BEI pada 6 Desember 2021–12 Februari 2024. Baris expected return menunjukkan rata-rata return secara kumulatif, sementara expected gain/loss menunjukkan rata-rata kenaikan/penurunan harga secara kumulatif atas saham yang mengalami kenaikan/penurunan harga. Sumber: Analisis Stockbit

Deskripsi: Rata-rata performa kumulatif dari 131 saham IPO di papan utama dan pengembangan pada 6 Desember 2021–12 Februari 2024. Baris expected return menunjukkan rata-rata return secara kumulatif, sementara expected gain/loss menunjukkan rata-rata kenaikan/penurunan harga secara kumulatif atas saham yang mengalami kenaikan/penurunan harga. Sumber: Analisis Stockbit.Debunking: Hari listing bukan waktu yang paling optimal untuk menjual saham IPO

Kami menemukan bahwa menjual saham papan utama dan akselerasi pada hari pertama listing tidak selalu menghasilkan return yang optimal. Berdasarkan data historis, H+6 merupakan waktu yang optimum untuk menjual, dengan expected return kumulatif mencapai +39,1%. Namun, untuk memaksimalkan keuntungan, kami menawarkan strategi taktikal yang dapat dilihat lebih lanjut pada ‘Konklusi 3’.

Konklusi 2: Pilih Saham dengan Rekam Jejak Underwriter yang Baik

Salah satu faktor penting yang perlu dipertimbangkan saat membeli saham IPO adalah rekam jejak underwriter-nya. Dengan melihat rekam jejak underwriter, investor dapat memperbesar potensi profit dari saham IPO. Berikut ini adalah ringkasan rekam jejak underwriter yang telah diurutkan berdasarkan expected return tertinggi, dengan kriteria utama yakni memiliki hit rate minimal 70%.

Deskripsi: Rekam jejak underwriter IPO pada 6 December 2021–12 February 2024 dengan hit rate minimum 70%. Baris berwarna abu-abu menunjukan underwriter dengan performa hit rate dan expected return yang tinggi kendati memiliki jumlah sampel yang kecil (<4).

Sumber: Analisis StockbitDalam pertimbangan kami menyusun dan mengurutkan, kami memprioritaskan underwriter dengan jumlah saham IPO minimal 4 saham.

Underwriter AR dan HP memiliki rekam jejak yang baik, dengan expected return pada hari listing mencapai lebih dari +25% dan hit rate 100%, kendati jumlah sampel yang sedikit (<4). Untuk investor dengan risk appetite yang tinggi dapat berspekulasi pada kedua underwriter ini.

Konklusi 3: ‘The 20% Rule’ untuk Menentukan Waktu Jual Optimum

Untuk menentukan waktu jual yang optimum, saham IPO perlu ditentukan terlebih dahulu kriterianya, sebab kriteria yang berbeda memiliki strategi yang berbeda pula.

Berikut kriteria dan strateginya beserta ilustrasinya:

Deskripsi: Optimum selling point berdasarkan performa H (IPO Day).

Sumber: Analisis StockbitKriteria A: Saham IPO dengan performa hari listing naik lebih dari +20%

Jika saham mengalami kenaikan lebih dari +20% pada hari listing, investor dapat hold saham tersebut hingga H+6 selama kenaikan harga secara harian lebih dari +20%. Untuk memaksimalkan return, kami merekomendasikan investor untuk menjual saham tersebut ketika harga secara harian tidak naik lebih dari +20%, tanpa perlu menunggu hingga H+6.

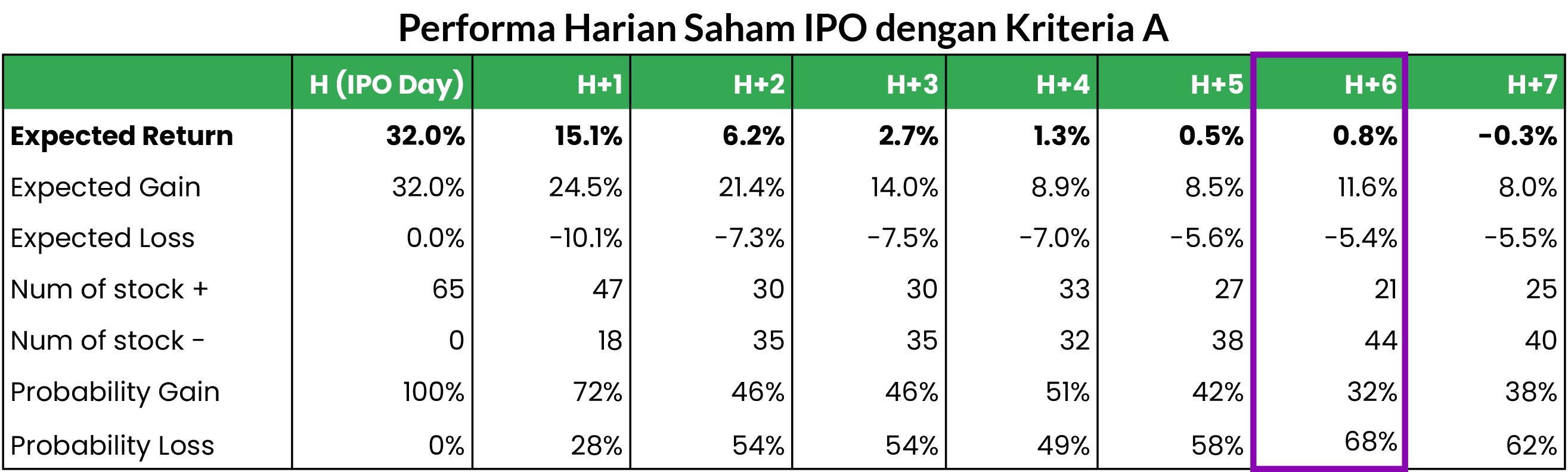

Sebagai contoh, saham AAAA +25% saat hari listing. Karena kenaikan pada hari itu lebih dari +20%, maka investor dapat hold. Pada H+1 listing, saham AAAA masih naik +25%, sehingga investor tetap dapat hold. Pada H+2, saham AAAA hanya naik +11%. Karena kenaikan saham AAAA pada H+2 kurang dari +20%, maka investor dapat mengambil posisi jual.

Strategi ini didasarkan oleh data expected return harian pada hari setelah listing yang masih positif hingga H+6. Namun, pada H+7, data menunjukkan bahwa expected return harian menunjukan performa negatif (-0,3%), menunjukan tipping point performa pada kriteria ini.

Deskripsi: Performa harian saham dengan return naik 20-35% pada hari listing. Data ini berdasarkan 131 saham yang IPO pada 6 Desember 2021 - 12 Februari 2024. Baris expected return menunjukkan rata-rata return secara harian berdasarkan harga closing.

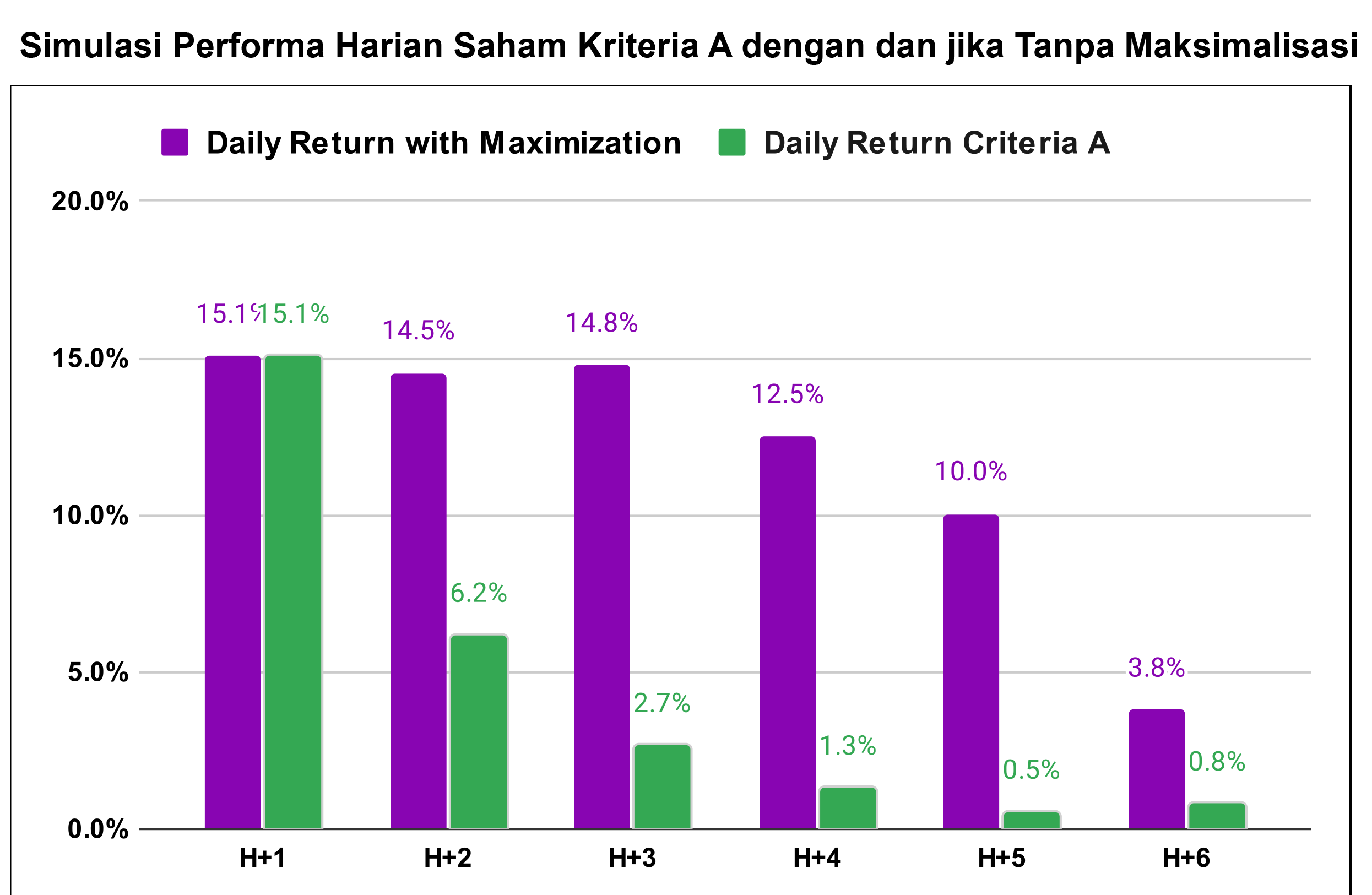

Sumber: Analisis StockbitSimulasi kami berdasarkan data historis membuktikan bahwa dengan menggunakan strategi maksimalisasi yang kami rekomendasikan, expected return lebih superior dibandingkan expected return secara umum pada Kriteria A.

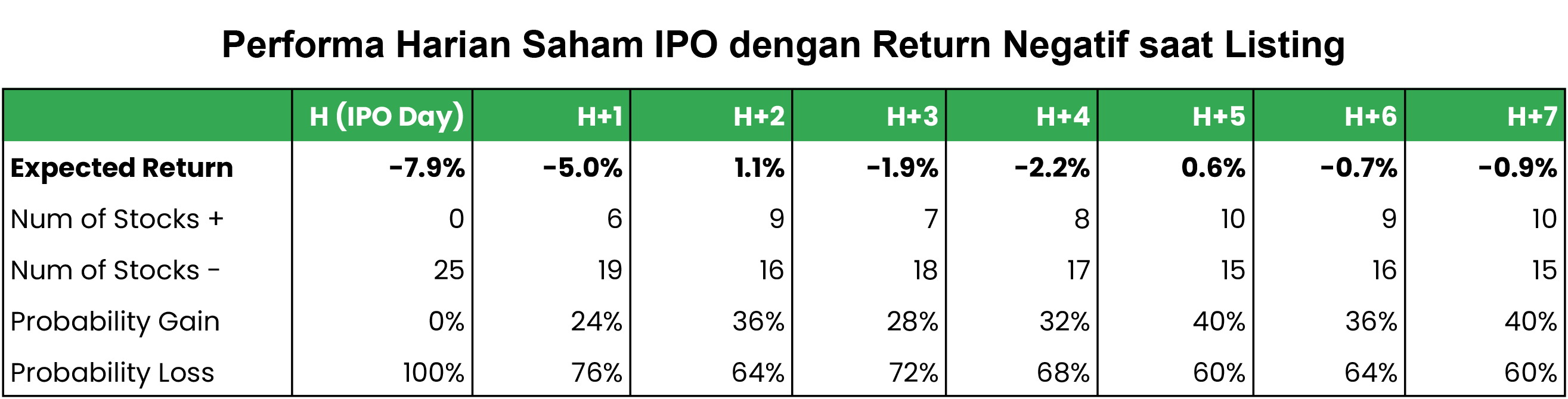

Deskripsi: Simulasi expected return harian dengan maksimalisasi (jual jika harga secara harian tidak naik lebih dari 20%) vs. tanpa menggunakan maksimalisasi.Sumber: Analisis StockbitKriteria B: Saham IPO dengan performa hari listing tidak naik lebih dari 20%

Jika harga saham IPO tidak naik lebih dari +20% pada hari listing – termasuk jika turun – maka investor dapat segera mengambil posisi jual.

Alasan kami merekomendasikan take profit pada saham IPO yang tidak naik lebih dari +20% didasarkan oleh data historis yang menunjukkan bahwa banyak saham yang kemudian mencatatkan return harian negatif pada H+1 listing (berbalik arah). Oleh karena itu, untuk mengoptimalkan return, kami merekomendasikan untuk langsung menjual saham IPO pada hari listing jika kenaikan harga tidak lebih dari +20%, agar investor mengamankan profit.

Deskripsi: Performa harian saham dengan kenaikan return tidak melebihi +20% pada hari listing. Data didasarkan pada 161 saham IPO pada 6 Desember 2021–12 Februari 2024. Baris expected return menunjukkan rata-rata return secara harian berdasarkan harga closing.Sumber: Analisis StockbitAdapun untuk saham yang mengalami return negatif pada hari listing, kami merekomendasikan investor untuk langsung menjualnya pada hari listing (cut loss). Rekomendasi kami didasarkan oleh fakta bahwa probabilitas rebound sangat kecil pada hari berikutnya, dengan risk/return yang tidak menarik. Temuan kami juga menjawab pertanyaan mengenai kemungkinan rebound saham IPO dengan performa hari listing negatif.

Deskripsi: Performa harian saham dengan return negatif pada hari listing. Data didasarkan pada 161 saham IPO pada 6 Desember 2021–12 Februari 2024. Baris expected return menunjukkan rata-rata return secara harian berdasarkan harga closing.Sumber: Analisis StockbitContoh membaca tabel: Secara umum expected return pada H (IPO Day) sebesar -7,9%, berlanjut pada H+1 dengan expected return -5%. Dengan demikian, secara kumulatif, investor mendapat kerugian -7,9% pada H (IPO Day) dan makin merugi sebesar -5% pada hari setelahnya.

Risiko

Riset dilakukan menggunakan data historis, sehingga pergerakan harga saham dan rekam jejak masa lalu belum tentu terulang di masa depan. Selain itu, alokasi saham pada saham IPO juga bervariasi, sehingga dapat mempengaruhi risk/return absolut yang didapatkan investor.

Penulis:

Ritchie Runako, Investment Analyst

Editor:

Vivi Handoyo Lie, Head of Investment Research

Edi Chandren, Investment Analyst Lead

Rahmanto Tyas Raharja, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

💻 MSTI: Best Proxy for Digitalization Trend in Indonesia /

Penulis: Edi Chandren | Editor: Aulia Rahman Nugraha, Vivi Handoyo Lie

Published date: 22/5/2024

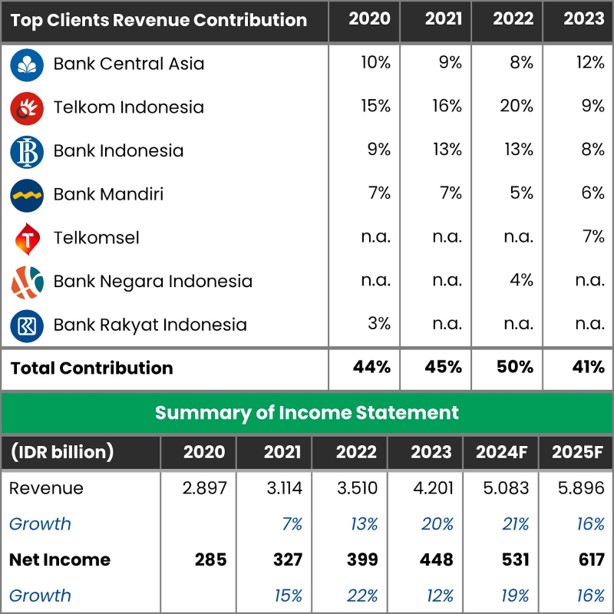

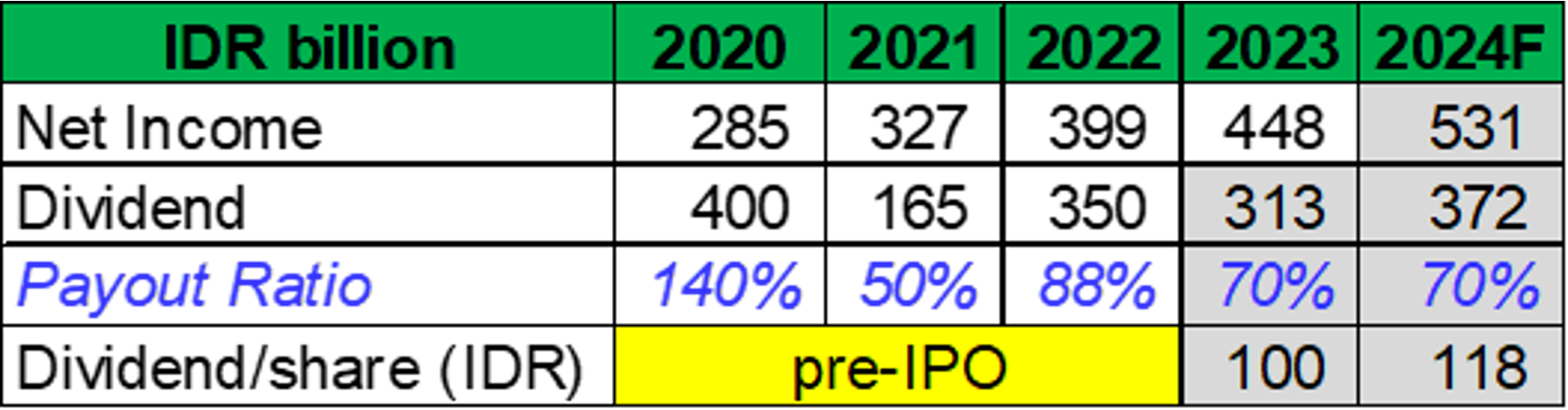

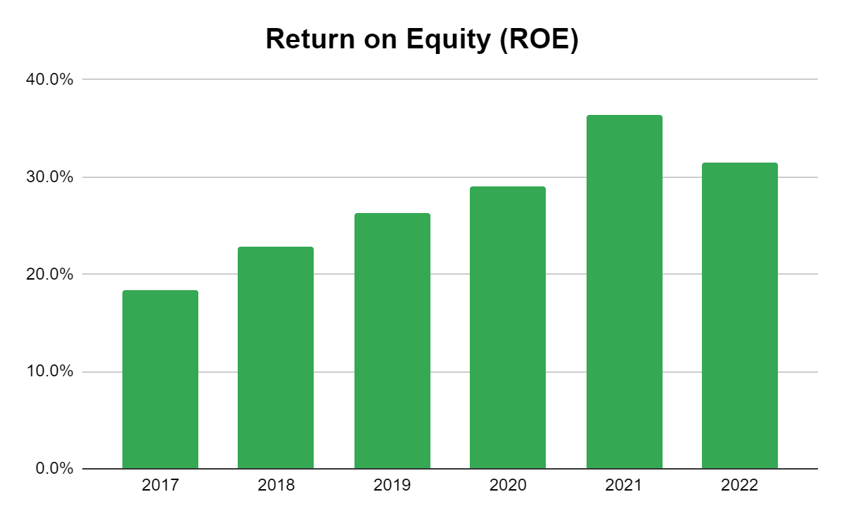

Vendor solusi IT bagi BCA, Mandiri, Bank Indonesia, dan Telkom dengan ROE ~30%.

Menawarkan pertumbuhan double digit secara sustainable.

Dividend yield >7% dan potensi re-rating valuasi (P/E 10x vs. ~20x peers regional).

Deskripsi: Estimasi kinerja dan top client MSTI. Keterangan n.a. berarti data tidak tersedia.

Sumber: Prospektus, Laporan Keuangan, Estimasi Stockbit

Executive Summary

Pertumbuhan double digit yang sustainable – Tidak ada yang meragukan tren digitalisasi, tetapi selama ini investor kesulitan menemukan emiten yang tepat untuk menangkap peluang ini di Indonesia. Dengan kedatangan Mastersystem Infotama ($MSTI) di BEI pada akhir 2023, kami menilai MSTI sebagai proxy terbaik untuk menikmati tren akselerasi dan transformasi digital. Kami optimis MSTI mampu terus bertumbuh double digit per tahun dalam beberapa tahun mendatang. Untuk 2024 dan 2025, kami memperkirakan laba bersih MSTI akan tumbuh masing-masing sebesar +19% YoY dan +16% YoY, didorong permintaan solusi IT dari sektor keuangan dan telekomunikasi.

Klien papan atas: bukti kualitas dan modal penting untuk bertumbuh – MSTI merupakan penyedia layanan solusi teknologi informasi dan komunikasi yang melayani institusi-institusi terbesar di Indonesia. Bank BCA, Bank Mandiri, Bank Indonesia, dan Telkom Indonesia tercatat sebagai empat klien utama (top 4 clients) perseroan, dengan hubungan yang telah terjalin selama lebih dari 15 tahun. Rekam jejak ini menjadi bukti kualitas dan reliabilitas layanan solusi yang diberikan oleh perseroan, yang mana menjadi modal penting untuk bertumbuh ke depannya. Fun fact: beban penjualan MSTI hanya sekitar 0,5% dari pendapatan. Hal ini mencerminkan kuatnya branding MSTI, sehingga perseroan hampir tidak memerlukan iklan dan promosi untuk terus bertumbuh.

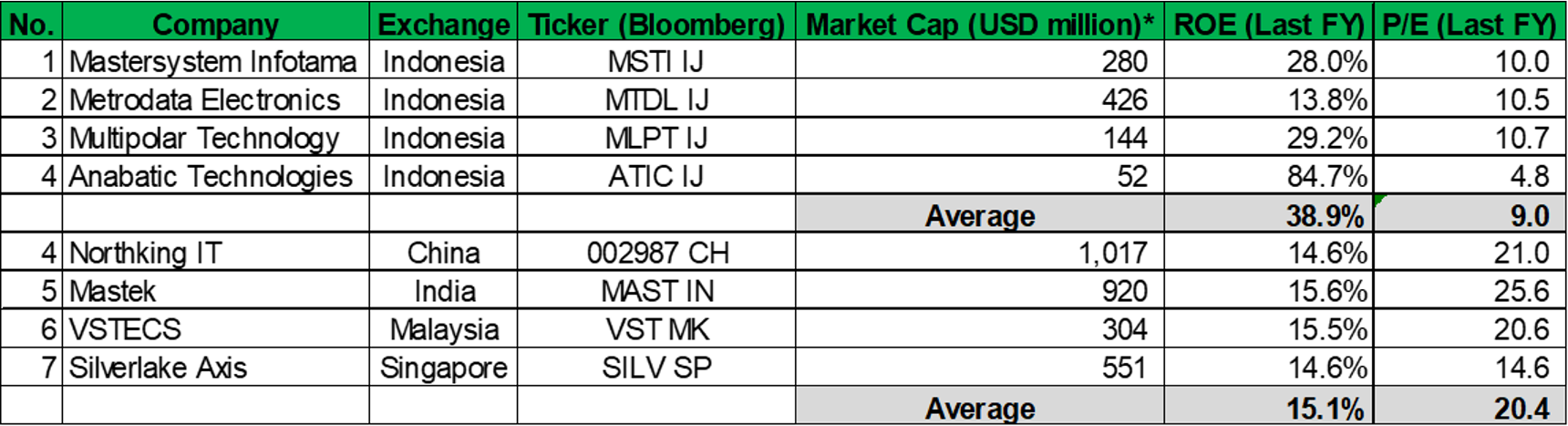

Metrik superior, dividend yield >7% dan potensi re-rating valuasi – Dengan bisnis model yang minim capex, MSTI dapat membagikan dividen yang besar. Kami memperkirakan dividend payout ratio akan sustainable di level 70%, yang mengindikasikan dividend yield >7% pada harga saham Rp1.425/lembar. MSTI memiliki metrik yang superior (ROE ~30% dan ROA ~17%) dan konsistensi kinerja yang lebih baik dibandingkan peers di Indonesia, tetapi dengan valuasi yang setara di 10x P/E. Kami menilai MSTI layak diperdagangkan secara lebih premium. Sebagai perbandingan, perusahaan sejenis di Asia memiliki valuasi di kisaran 15–25x dengan rata-rata di 20x P/E. Namun, tanpa re-rating valuasi pun, dengan valuasi yang sama seperti saat ini, upside yang datang dari pertumbuhan laba bersih mencapai double digit.

Risiko – Risiko utama yang kami lihat bagi investor adalah likuiditas perdagangan saham yang rendah, dengan rata-rata nilai transaksi harian MSTI sebesar Rp1,2 M. Secara bisnis, peran penting para pendiri (founders) dan ketersediaan sumber daya manusia (SDM) yang kompeten merupakan faktor krusial yang perlu dipertahankan oleh MSTI. Hal ini mengingat model bisnis perseroan yang mengandalkan keahlian (expertise).

Model Bisnis dan Pendorong Pertumbuhan

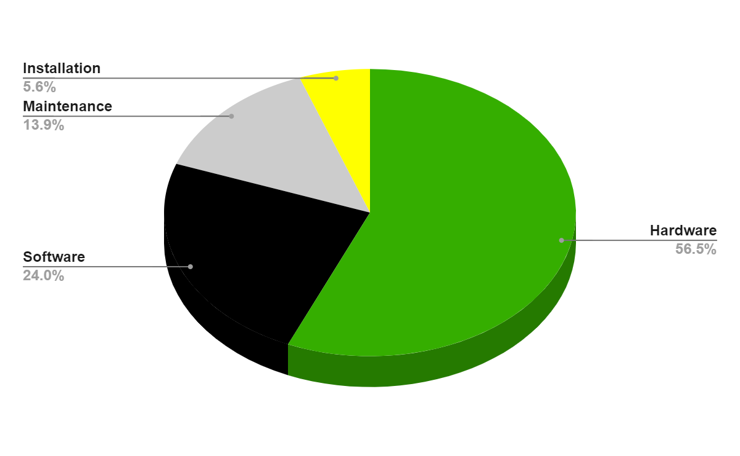

Kegiatan usaha utama MSTI adalah penyedia layanan solusi sistem teknologi informasi dan komunikasi (ICT). Solusi ini diciptakan dengan mengintegrasikan berbagai komponen perangkat keras (hardware), perangkat lunak (software), dan jaringan (network) untuk membangun suatu sistem yang kohesif, fungsional, dan tanpa hambatan (system integration). Pendapatan terkait jasa system integration – yang meliputi hardware dan software – mencapai ~80% dari total pendapatan MSTI per FY23.

Umumnya, solusi ICT dibutuhkan oleh klien untuk mendukung pertumbuhan kegiatan usaha melalui peningkatan skalabilitas, efisiensi, dan produktivitas. Secara umum, ketiga hal ini dapat dicapai dengan:

Adopsi teknologi baru

Peningkatan sumber daya komputasi (compute resource)

Peremajaan atau perpanjangan hardware dan/atau software

Selain system integration, MSTI juga menyediakan layanan pengelolaan dan pengoperasian sistem IT melalui model berlangganan (managed services) dan menawarkan paket pemeliharaan pasca-implementasi (service and maintenance).

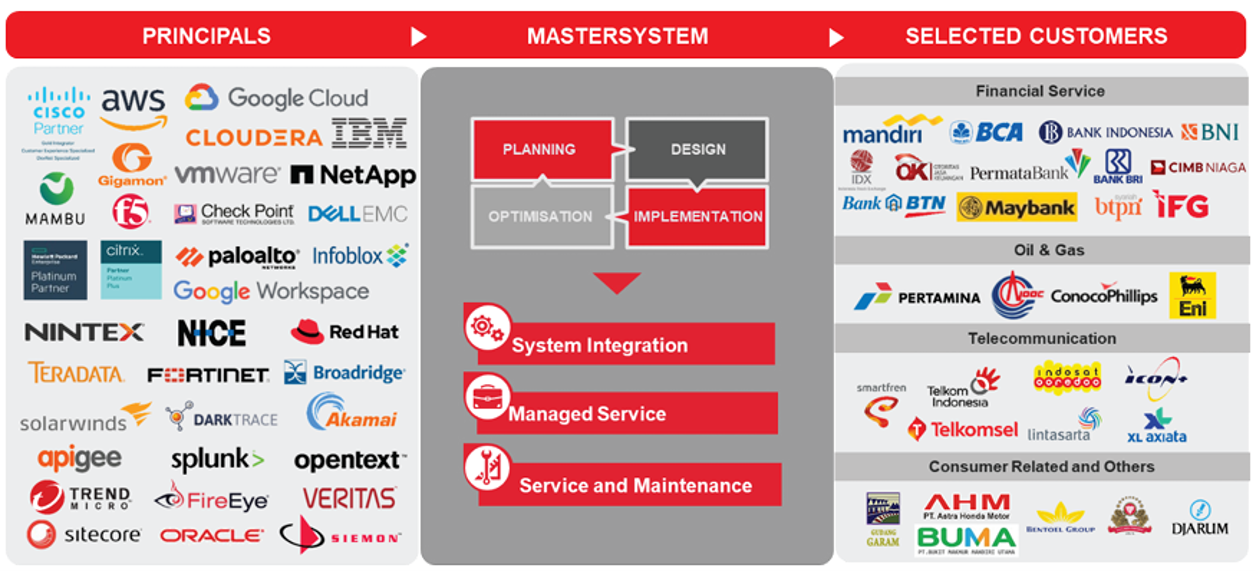

Deskripsi: Pendapatan MSTI pada 2023 berdasarkan segmen akuntansi.Sumber: Laporan KeuanganDalam menjalankan kegiatan usahanya, MSTI menjadi penghubung antara para pemain global di bidang infrastruktur ICT (principals) dengan klien yang membutuhkan sistem digital.

Karena hanya bertindak sebagai ‘jembatan’ dan bukan merupakan produsen dari solusi yang ditawarkan, model bisnis MSTI tidak membutuhkan capex yang besar dan memiliki margin yang relatif stabil (selengkapnya di bagian ‘Finansial’). Dalam menjalankan operasinya, MSTI lebih bergantung kepada keahlian (expertise) dari SDM-nya.

Deskripsi: Overview kegiatan usaha MSTI.

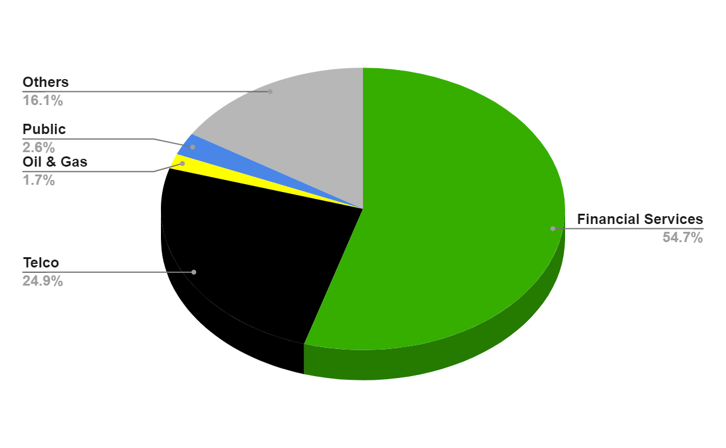

Sumber: ProspektusKlien MSTI datang dari berbagai sektor, tetapi jasa keuangan dan telekomunikasi menjadi 2 sektor utama bagi MSTI dengan kontribusi hingga ~80% dari total pendapatan per FY23.

Bagi kedua sektor ini, solusi ICT dibutuhkan untuk mendukung pertumbuhan/pergeseran tren:

Jasa Keuangan

Perbankan digital

Pembayaran digital

Keamanan siber

Telekomunikasi

Peningkatan jangkauan dan kualitas jaringan

Konsumsi data seluler

Adopsi 5G

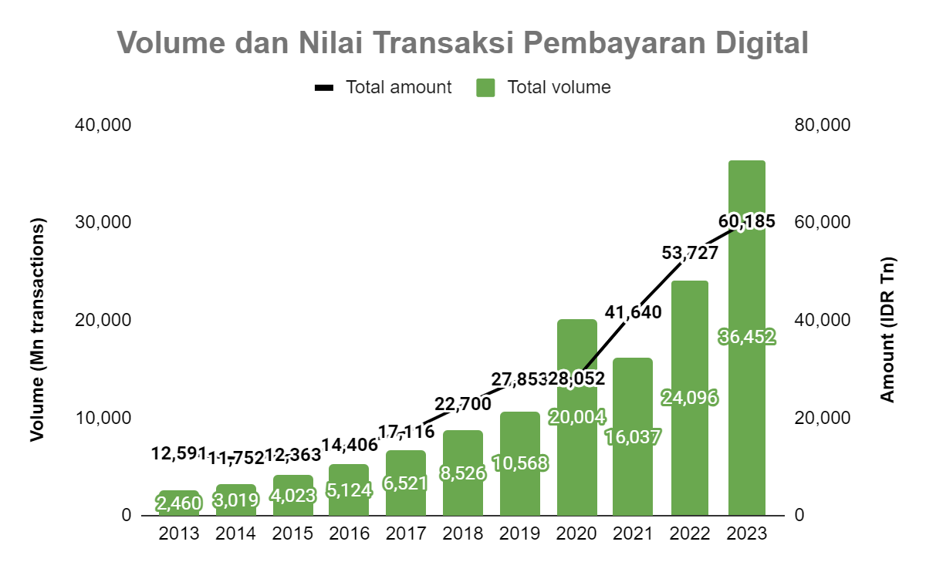

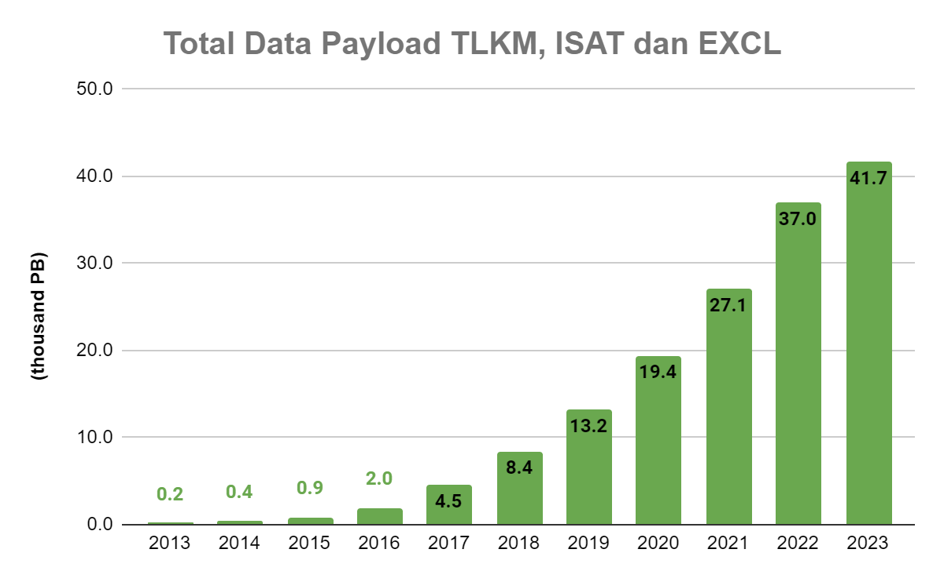

Deskripsi: Pendapatan MSTI pada 2023 berdasarkan sektor.Sumber: Laporan KeuanganGrafik pembayaran digital dan konsumsi data seluler di bawah ini memberikan ilustrasi seberapa pesat pertumbuhan aktivitas digital di sektor jasa keuangan dan telekomunikasi, yang memunculkan kebutuhan akan sistem yang mumpuni untuk mengakomodasi pertumbuhan tersebut.

Deskripsi: Volume dan nilai transaksi pembayaran digital di Indonesia.Sumber: Bank Indonesia

Deskripsi: Total data payload TLKM, ISAT dan EXCL.Sumber: Laporan Tahunan

Deskripsi: Pendapatan MSTI berdasarkan solusi (2023).Sumber: Laporan KeuanganKe depannya, pasar jasa solusi IT dari kedua sektor ini diprediksikan akan terus bertumbuh pesat. Menurut Euromonitor, pasar jasa solusi IT pada 2023–2027 akan tumbuh dengan CAGR sebesar +15% untuk jasa keuangan dan +22% untuk telekomunikasi.

Deskripsi: Pasar solusi ICT dari Jasa Keuangan dan Telekomunikasi di Indonesia

Sumber: Prospektus (analisis Euromonitor)

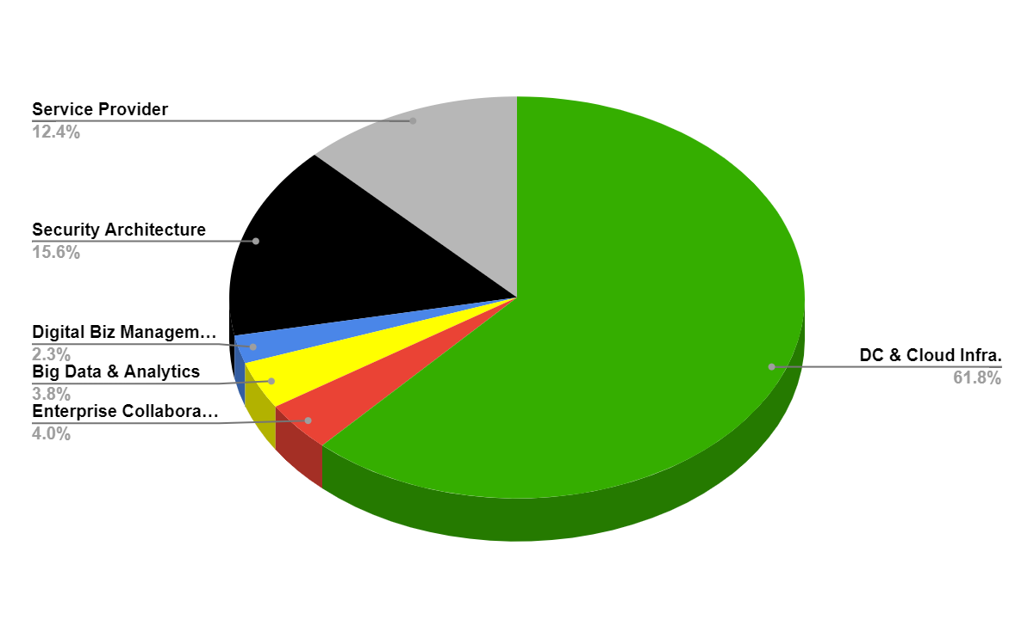

Landskap Kompetitif

Industri solusi IT di Indonesia cukup terfragmentasi. Lima pemain teratas adalah perusahaan domestik dengan pangsa pasar yang tidak berbeda jauh masing-masing, berdasarkan metrik pendapatan solusi IT pada 2022. Total pangsa pasar kelimanya mencapai hampir 40%. MSTI sendiri berada pada posisi ke-3 dengan pangsa pasar sebesar 6,9%.

Dengan prospek pertumbuhan industri yang pesat, kami tidak terlalu mengkhawatirkan aspek kompetisi. Menurut kami, semua pemain di industri akan turut menikmati pertumbuhan di sektor ini.

Deskripsi: Pangsa pasar kelima penyedia solusi IT berdasarkan pendapatan pada 2022. Berdasarkan informasi yang tersedia dan perbandingan data yang kami lakukan, kami menduga bahwa perusahaan A adalah Metrodata Electronics ($MTDL), sedangkan perusahaan C adalah Multipolar Technology ($MLPT). Perbandingan di antara ketiganya dapat dilihat lebih lanjut pada bagian ‘Finansial’.

Sumber: Prospektus (analisis Euromonitor)Klien Papan Atas: Bukti Kualitas dan Modal Penting untuk Bertumbuh

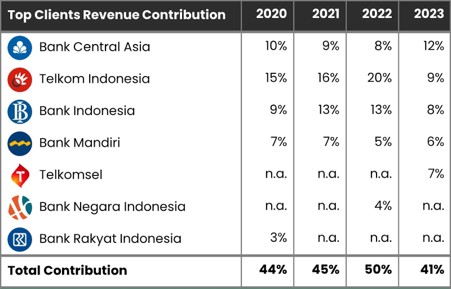

MSTI memiliki portofolio klien yang prominent. Bahkan, klien-klien utama perseroan merupakan entitas yang sangat kritis bagi keberlangsungan aktivitas bisnis, perdagangan, dan telekomunikasi di Indonesia, seperti Bank Indonesia (bank sentral), Big 4 Banks, dan Telkom Indonesia.

Bank BCA, Bank Mandiri, Bank Indonesia, dan Telkom Indonesia konsisten menjadi 4 klien utama perseroan (top 4 clients) pada 2020–2023. Hubungan MSTI dengan institusi-institusi keuangan (Mandiri, BCA, Bank Indonesia, dan CIMB Niaga) telah berlangsung selama 24–29 tahun, sementara di sektor telekomunikasi serta minyak dan gas, hubungan perseroan dengan Telkom Indonesia dan Pertamina telah mencapai 17–20 tahun.

Deskripsi: Klien utama MSTI dan kontribusi pendapatannya. Keterangan n.a. berarti data tidak tersedia.

Sumber: Laporan KeuanganKe depannya, pasar jasa solusi IT dari kedua sektor ini diprediksikan akan terus bertumbuh pesat. Menurut Euromonitor, pasar jasa solusi IT pada 2023–2027 akan tumbuh dengan CAGR sebesar +15% untuk jasa keuangan dan +22% untuk telekomunikasi.

Fakta bahwa entitas-entitas krusial tersebut memberikan bisnis yang berkelanjutan kepada MSTI merupakan bukti atas kualitas dan keandalan layanan solusi yang diberikan oleh perseroan. Rekam jejak ini memiliki beberapa implikasi penting bagi bisnis MSTI:

Client stickiness and pricing stability – Klien-klien utama ini tidak akan mengambil risiko dalam pengelolaan dan peningkatan sistem IT mereka, mengingat betapa pentingnya sistem IT bagi operasional mereka. Oleh karena itu, mereka akan cenderung terus menggunakan jasa dari vendor yang kualitasnya sudah terbukti dan dapat dipercaya. Apalagi pengeluaran untuk sistem IT saat ini dipandang sebagai investasi, bukanlah beban. Selain itu, kekuatan finansial para klien utama ini yang merupakan perusahaan-perusahaan terbesar di Indonesia juga membuat mereka tidak terlalu sensitif dengan pricing untuk kebutuhan investasi sistem, menurut kami.

Bisnis dari klien baru – Portofolio klien yang prominent ini menjadi modal penting untuk bersaing dalam memenangkan bisnis dari calon klien baru.

Turunnya total kontribusi klien utama (dari 50% ke 41% terhadap total pendapatan) yang terjadi di tengah akselerasi pertumbuhan pendapatan (dari 13% ke 20%) pada 2023 mengindikasikan bahwa pertumbuhan pada tahun tersebut lebih didominasi oleh bisnis dari klien-klien non-utama.

Dengan kebutuhan digitalisasi yang besar dari banyak pelaku bisnis, kami memperkirakan bahwa kontribusi dari klien utama dibandingkan klien non-utama akan terus mengalami fluktuasi dalam beberapa tahun mendatang, bergantung pada urgensi dan timeline proyek dari para pelaku bisnis yang menjadi klien atau calon klien perseroan.

Fun fact: Beban penjualan MSTI hanya sekitar 0,5% dari total pendapatan. Hal ini mencerminkan kuatnya branding MSTI, sehingga perseroan hampir tidak membutuhkan iklan dan promosi untuk tetap bertumbuh.

Strong Management Team

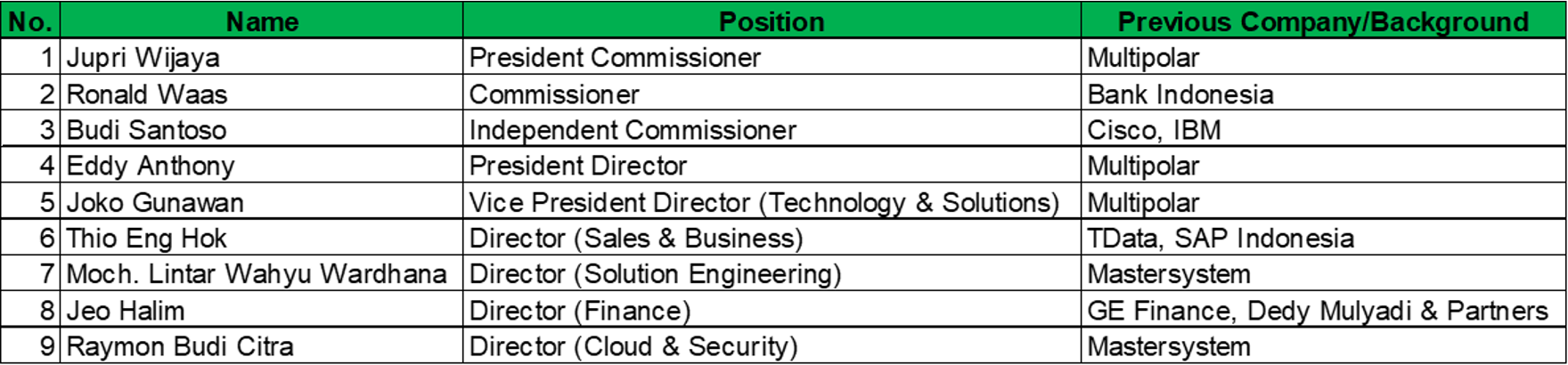

Hubungan yang erat dengan para klien utama ini juga merupakan buah dari komitmen penuh para pemilik sekaligus expertise manajemen, menurut kami. Sebagai informasi, 2 pemilik utama MSTI juga duduk di jajaran direktur perusahaan. Berikut daftar pemilik saham dan jajaran manajemen:

Jupri Wijaya (Komisaris Utama) – 28,758%

Eddy Anthony (Direktur Utama) – 28,758%

Joko Gunawan (Wakil Direktur Utama) – 27,484%

Publik – 15%

Deskripsi: Manajemen MSTI

Sumber: Presentasi Perusahaan, ProspektusFinansial: Metrik Superior; ~30% ROE dengan Prospek Pertumbuhan Double Digit

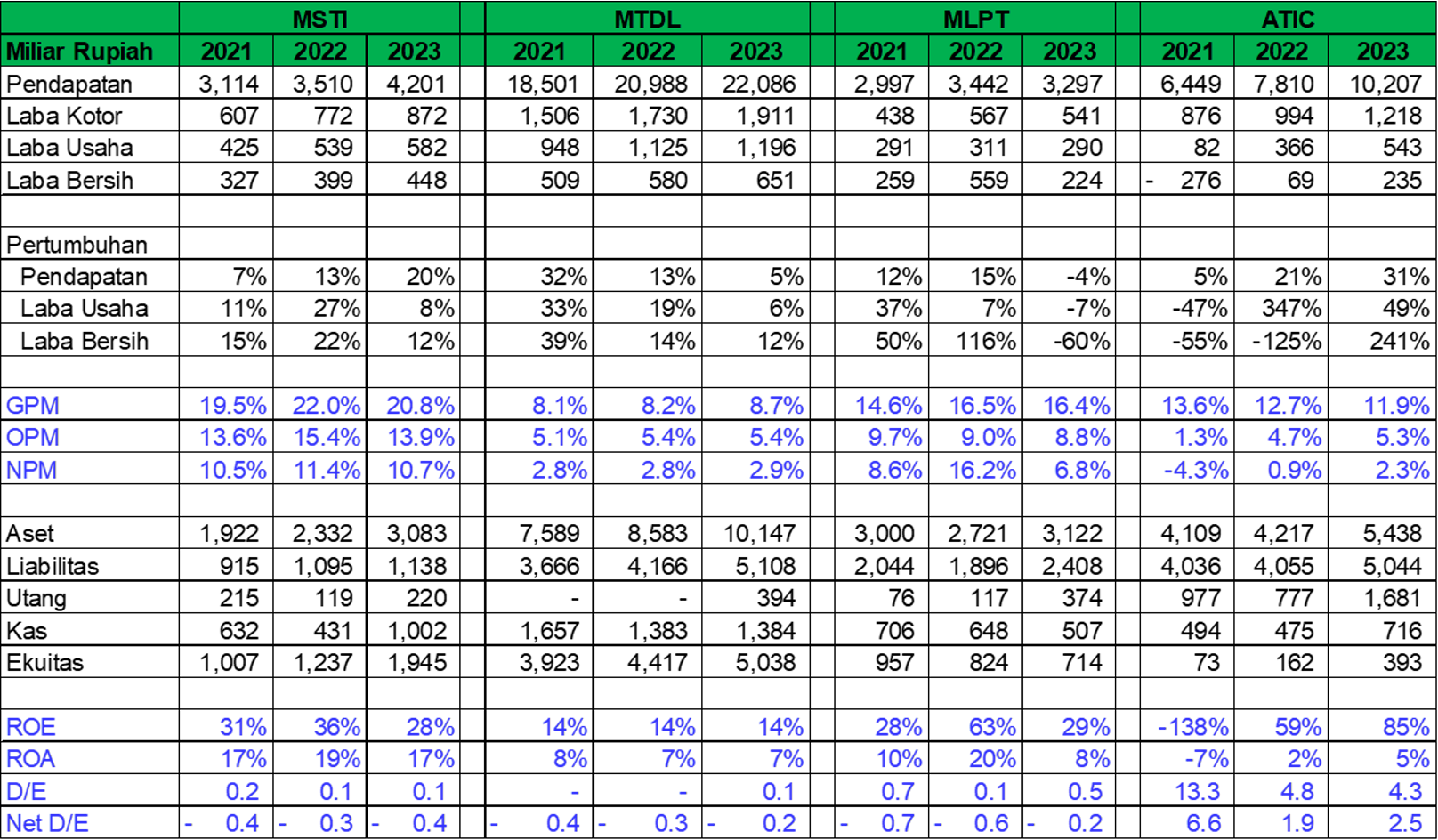

Dari kombinasi berbagai metrik, kami menilai MSTI superior dibandingkan kompetitornya di Indonesia:

Profitabilitas: MSTI memiliki ROA yang mencapai 17%, tertinggi dibandingkan kompetitornya di Indonesia. Sementara itu, Anabatic Technologies ($ATIC) memiliki ROE tertinggi, tetapi lebih disebabkan oleh leverage yang sangat tinggi.

Konsistensi/kestabilan: MSTI dan Metrodata Electronics ($MTDL) menunjukkan konsistensi yang baik, dengan pendapatan yang terus bertumbuh dan margin yang relatif stabil.

Kesehatan keuangan: MSTI, MTDL, dan Multipolar Technology ($MLPT) memiliki neraca keuangan yang kuat dengan posisi net cash.

Dari aspek bisnis, kami juga menilai MSTI sebagai proxy terbaik untuk menangkap peluang dari tren digitalisasi:

Pure IT solution play – Seperti yang telah dibahas, mayoritas pendapatan MSTI berasal dari bisnis solusi IT. Sedangkan bagi MTDL, mayoritas pendapatan berasal dari bisnis distribusi perangkat, dengan bisnis solusi hanya berkontribusi sebesar 29% terhadap total pendapatan. Perbedaan model bisnis inilah yang mengakibatkan MSTI memiliki profitabilitas lebih tinggi dibandingkan MTDL, mengingat margin solusi IT lebih tinggi dari margin distribusi. Selain itu, kami juga menilai prospek pertumbuhan bisnis solusi IT lebih tinggi dibandingkan bisnis distribusi perangkat. Sementara itu, model bisnis MLPT serupa dengan MSTI, yakni didominasi segmen solusi IT.

Better growth visibility – Meski bisnis keduanya berfokus pada solusi IT, dibandingkan dengan MLPT, kami menilai MSTI memiliki visibilitas pertumbuhan yang lebih baik. Seperti yang telah dibahas sebelumnya, dengan portofolio klien yang prominent, MSTI memiliki modal penting untuk bertumbuh. Sementara itu, dalam beberapa tahun terakhir, pertumbuhan MLPT turut dikontribusikan oleh bisnis dari afiliasi (related parties). Pada 2021 dan 2022, pendapatan dari afiliasi setara dengan 26% dan 23% dari total pendapatan MLPT. Pada kedua tahun tersebut, salah satu klien utama yang terafiliasi adalah Link Net ($LINK), yang berkontribusi 20% dan 17% dari total pendapatan MLPT pada 2021 dan 2022. Pada 2023, ketika LINK resmi diakuisisi oleh XL Axiata ($EXCL), kontribusi pendapatan dari LINK terhadap MLPT turun ke level 11% dan total pendapatan dari afiliasi turun ke level 9%. Pada tahun tersebut, pendapatan MLPT turun -4% YoY.

Deskripsi: Perbandingan metrik keuangan MSTI dan peers-nya di Indonesia.

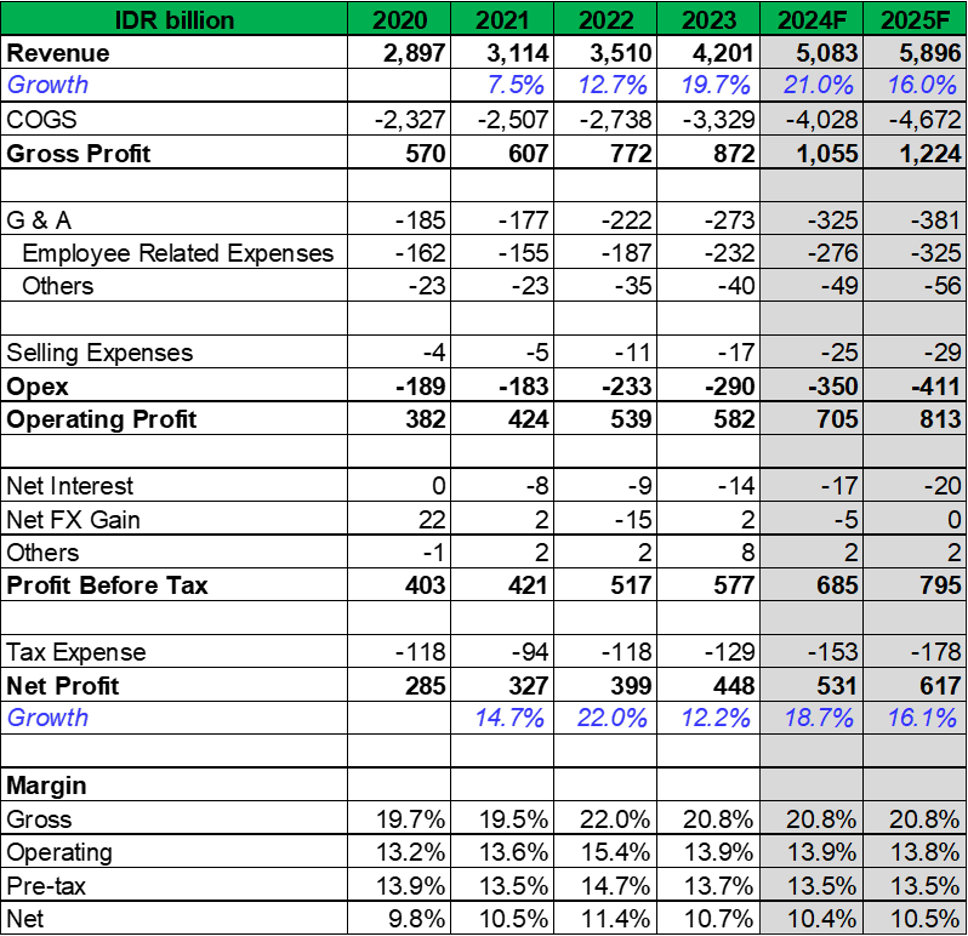

Sumber: Laporan KeuanganKami optimis MSTI mampu terus bertumbuh double digit per tahun dalam beberapa tahun mendatang. Kami memperkirakan pendapatan MSTI akan bertumbuh sebesar +21% pada 2024 dan +16% pada 2025. Dengan margin yang relatif stabil, laba bersih MSTI akan tumbuh sejalan dengan pendapatan, yakni sebesar +19% pada 2024 dan +16% pada 2025. Manajemen MSTI sendiri memberikan guidance pertumbuhan pendapatan sebesar +19–24% pada 2024, dengan margin yang relatif stabil.

Jika dibandingkan dengan dua periode sebelumnya (2021–2022), pertumbuhan pendapatan MSTI pada 2023 tercatat jauh lebih tinggi, yakni mencapai +20% YoY (vs. 2021: +7% YoY, 2022: +13% YoY). Menurut diskusi kami dengan manajemen MSTI, peningkatan pertumbuhan pendapatan didorong oleh semakin meningkatnya appetite digitalisasi dari para pelaku bisnis, sehingga meningkatkan permintaan terhadap layanan perseroan.

Dengan telah pulihnya berbagai sektor ekonomi dari pandemi Covid-19, kami percaya bahwa permintaan terkait digitalisasi akan semakin meningkat, didorong oleh kondisi finansial yang lebih baik pasca-pemulihan. Dinamika inilah yang menjadi dasar optimisme kami bahwa MSTI dapat terus bertumbuh di kisaran +15–20% per tahun.

Deskripsi: Estimasi kinerja MSTI hingga 2025F.Sumber: Laporan Keuangan, Analisis StockbitLight Capex: More Direct Returns via Dividends, >7% Dividend Yield

Kami meyakini prospek pertumbuhan double digit MSTI dapat dinikmati investor secara lebih langsung melalui pembagian dividen yang tinggi. Kami memperkirakan MSTI akan membagikan 70% dari laba bersih sebagai dividen dari tahun buku 2023 dan 2024, yang mengindikasikan dividend yield sebesar 7% dan 8,3% berdasarkan harga penutupan pada 21 Mei 2024 di level Rp1.425/saham.

Berdasarkan kebijakan dividen perseroan, manajemen MSTI dapat mengusulkan pembagian dividen hingga 70% dari laba bersih mulai dari tahun buku 2023. Secara historis pada 2020–2022, tren pembagian dividen MSTI juga tergolong tinggi dengan dividend payout ratio minimal 50%.

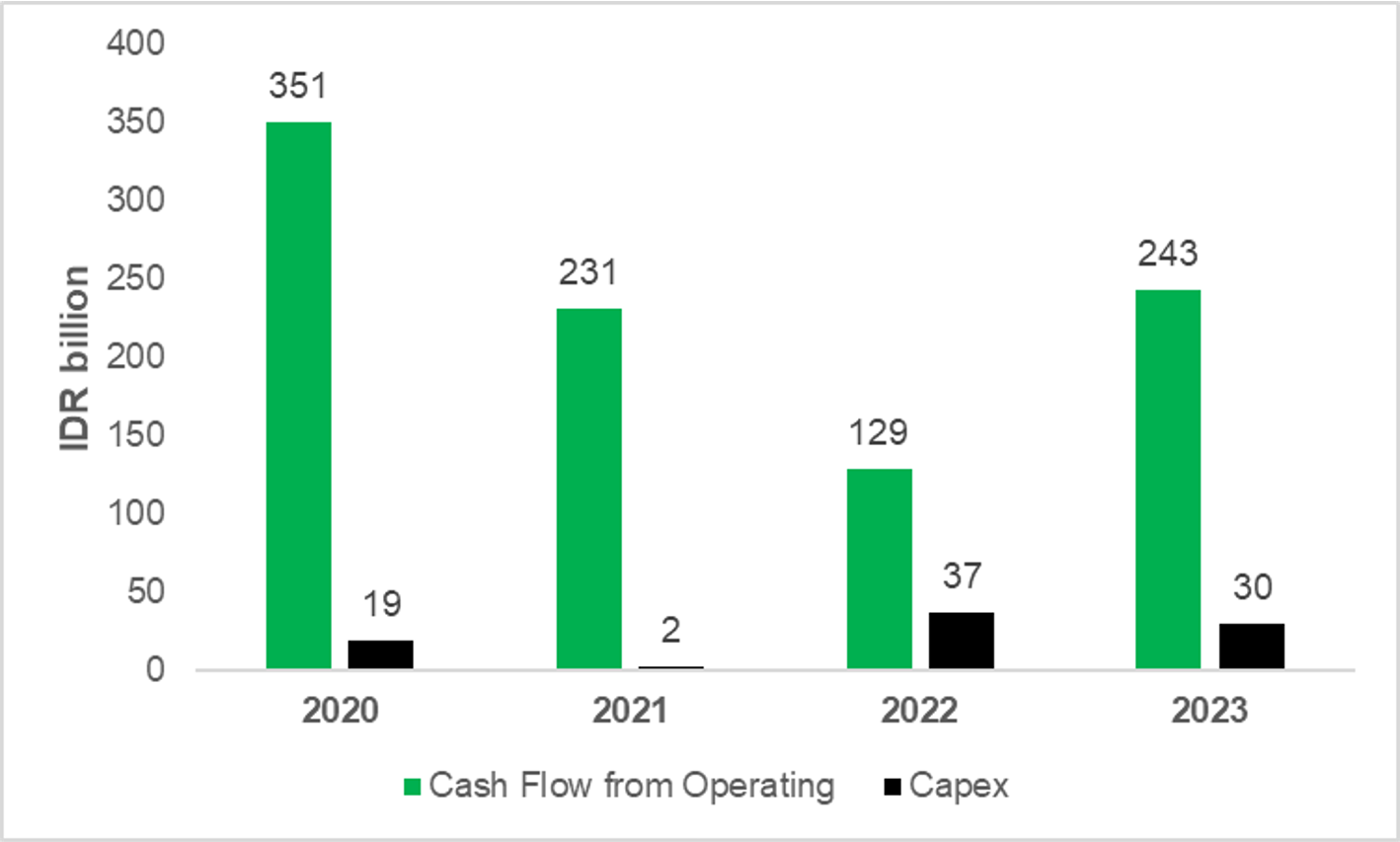

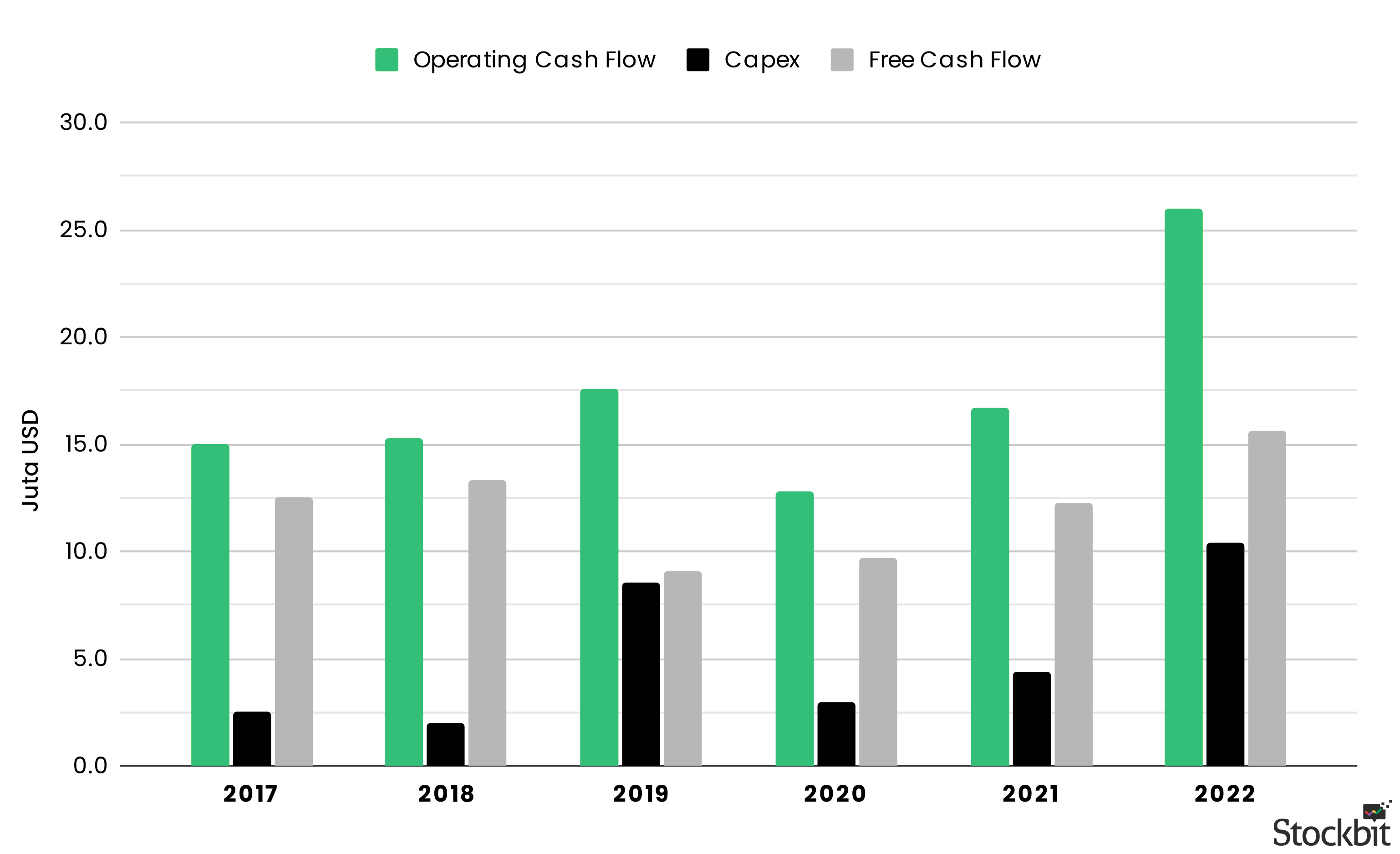

Kemampuan membayar dividen yang tinggi ini tidak lepas dari model bisnis MSTI yang minim capex (asset light) dan arus kas operasional yang sehat. Untuk menunjang operasional dan pertumbuhan, MSTI hanya membutuhkan capex sebesar puluhan miliar rupiah per tahun, dibandingkan arus kas operasional yang mencapai ratusan miliar rupiah.

Deskripsi: Arus kas dari aktivitas operasi dan capex MSTI.Sumber: Laporan Keuangan

Deskripsi: Pembagian dividen MSTI.Sumber: Laporan Keuangan, Analisis StockbitRuang Besar bagi Re-rating Valuasi: MSTI 10x P/E vs Peers Regional 20x

Selain prospek arus dividen yang tinggi, kami menilai MSTI juga menawarkan potensi upside dari sisi valuasi. Saat ini, saham MSTI diperdagangkan pada 10x P/E 2023. Dibandingkan perusahaan sejenis di Indonesia, valuasi MSTI relatif setara, terkecuali ATIC. Valuasi ATIC tergolong sangat rendah, tetapi dengan kinerja yang tidak konsisten dan tingkat leverage yang sangat tinggi. Dengan metrik yang paling superior, kami menilai bahwa MSTI patut diperdagangkan dengan valuasi yang lebih premium dibandingkan kompetitornya di Indonesia.

Jika dibandingkan dengan peers-nya di regional, beberapa perusahaan sejenis diperdagangkan dengan valuasi P/E yang lebih tinggi di kisaran 15–25x, dengan rata-rata di 20x. Hal ini menandakan bahwa terdapat ruang bagi re-rating valuasi MSTI. Kami meyakini bahwa seiring dengan meningkatnya eksposur MSTI di mata para investor, valuasi MSTI dapat semakin mendekati peers-nya di regional. Namun, tanpa re-rating valuasi pun, dengan valuasi yang sama seperti saat ini, upside yang datang dari pertumbuhan laba bersih mencapai double digit.

Deskripsi: Perbandingan MSTI dengan peers domestik dan regional

Sumber: Bloomberg, Analisis StockbitRisiko Utama

Beberapa risiko utama bagi saham MSTI yang kami lihat adalah:

Likuiditas saham – Likuiditas MSTI tergolong rendah dengan rerata nilai transaksi harian sebesar Rp1,2 miliar.

Kebergantungan pada pentingnya peran para pendiri (founders) – Kami menilai peran para pendiri sangatlah penting. Tidak hanya dalam menjalankan operasional dengan knowledge dan expertise mereka, tetapi juga dalam hal reputasi dan menjaga hubungan erat dengan para klien untuk mempertahankan dan mendatangkan bisnis baru.

Ketersediaan SDM yang kompeten – Ketersediaan SDM yang kompeten – yang memang menjadi isu di Indonesia – juga menjadi tantangan bagi MSTI. Karena bisnis model yang mengandalkan keahlian (expertise), kekurangan atau kehilangan SDM yang kompeten berpotensi mengganggu operasional dan menghambat pertumbuhan perseroan.

________________

Penulis:

Edi Chandren, Investment Analyst Lead

Editor:

Vivi Handoyo Lie: Head of Investment Research

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🏧 Bank: ATH di 2023; Menuju Normalisasi Pertumbuhan /

Penulis: Rahmanto Tyas Raharja | Editor: Aulia Rahman Nugraha

Published date: 1/4/2024

Setelah mencapai all–time high pada FY23, laba bersih bank berpotensi melanjutkan pertumbuhan double digit pada FY24E, didorong loan growth dengan NIM stabil.

Namun, kami melihat normalisasi pertumbuhan laba bersih pada FY24E seiring mulai terbatasnya ruang penurunan beban provisi.

Kami lebih menyukai mid banks dibanding big banks karena valuasi yang lebih menarik, mulai re-rating, dan potensi dari aksi korporasi.

Top picks kami adalah BMRI, BNGA, dan BBTN. Kami menyukai BMRI karena target loan growth-nya tertinggi dan memiliki valuasi menarik dibanding big banks lain.

Executive Summary

Setelah mencapai all–time high pada 2023, laba bersih bank berpotensi melanjutkan pertumbuhan double digit pada 2024E, didorong loan growth double digit dengan NIM stabil. Namun, kami melihat pertumbuhan laba bersih pada 2024E akan ternormalisasi seiring mulai terbatasnya ruang penurunan beban provisi. Hal ini terindikasi dari laba bersih bank pada 4Q23 yang cenderung mixed secara QoQ.

Pada 2023 sendiri, peningkatan performa bank dihantui oleh perlambatan pertumbuhan NII. Meskipun pendapatan bunga meningkat double digit, pertumbuhan NII terhambat akibat peningkatan beban bunga hingga sekitar +50% YoY, yang disebabkan melonjaknya cost of fund. Di sisi lain, peningkatan performa pada 2023 juga masih didukung oleh penurunan beban provisi.

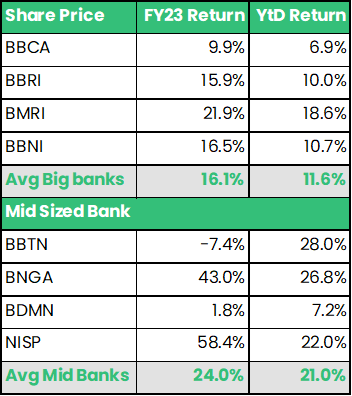

Performa positif pada 2023 juga terefleksikan pada harga saham emiten bank yang sebagian besar juga naik double digit. Kami lebih menyukai mid banks dibanding big banks karena valuasi yang lebih menarik, mulai re-rating, dan potensi dari aksi korporasi.

Top picks kami adalah BMRI, BNGA, dan BBTN. Kami menyukai BMRI karena target loan growth-nya tertinggi dan memiliki valuasi menarik dibanding big banks lain. Selain itu, kami melihat bahwa BMRI memiliki potensi untuk berhasil meraih performa di atas ekspektasi konsensus 2024. Untuk BNGA dan BBTN, kami menyukai mid banks karena valuasi yang menarik dan potensi dari aksi korporasi yang menghiasi mid banks.

Laba Bersih 2023 All-Time High, Diprediksikan Lanjut pada 2024E

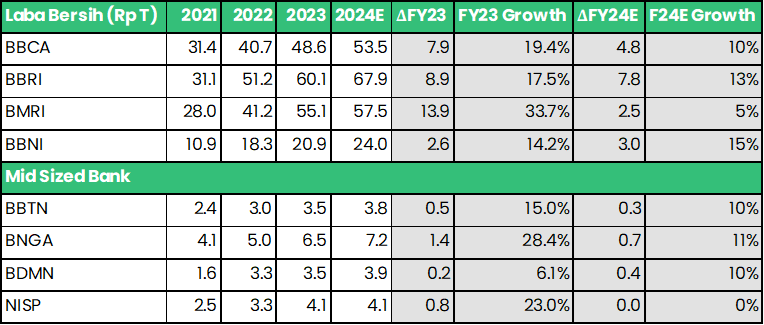

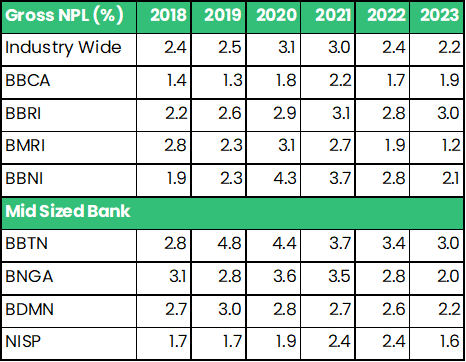

Mayoritas emiten bank di Indonesia pada 2023 kompak mencatat pertumbuhan laba bersih double digit hingga mencetak all–time high, melampaui rekor sebelumnya pada 2022. Meski demikian, pertumbuhan laba bersih pada 2023 mengalami normalisasi dibandingkan 2022. Untuk 2024F, Stockbit sejalan dengan konsensus analis yang masih memperkirakan laba bersih bank akan tumbuh double digit dan kembali mencetak rekor laba bersih all–time high.

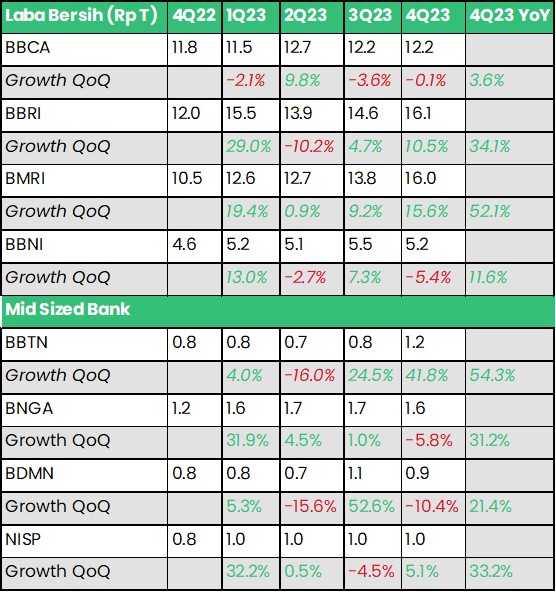

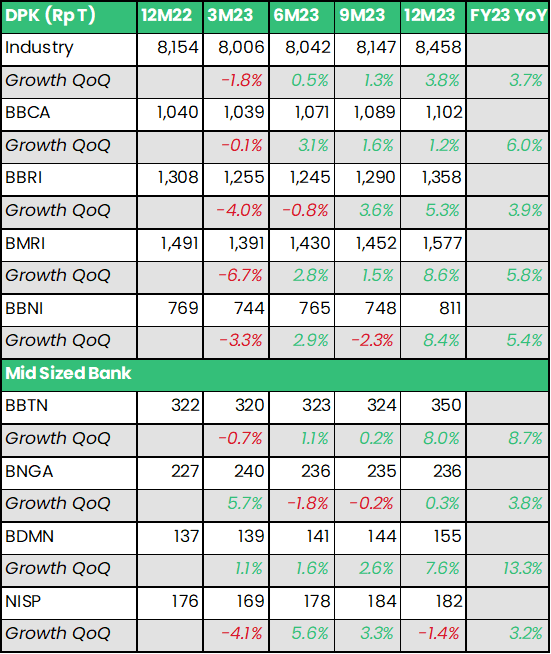

Deskripsi: Laba bersih tahunan bank dan pertumbuhannya Sumber: Laporan keuangan masing-masing bank, konsensus analis, BDMN dan NISP adalah estimasi analisis StockbitMeski tumbuh secara tahunan, performa laba bersih bank pada 4Q23 cenderung mixed secara kuartalan, yang mengindikasikan normalisasi atau perlambatan pertumbuhan. Berikut rinciannya:

Deskripsi: Laba bersih kuartalan bank dan pertumbuhannya

Sumber: Laporan keuangan masing-masing bank, analisis StockbitPertumbuhan Top Line Melambat dihantui kenaikan Beban Bunga

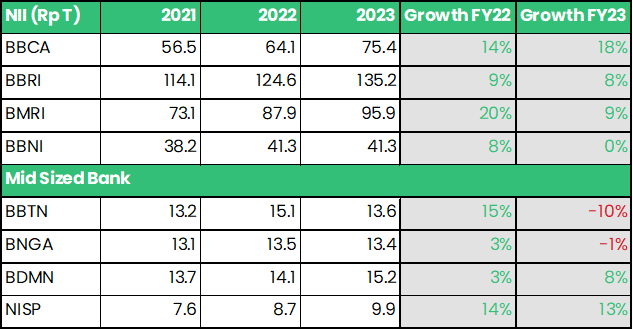

NII menunjukan tren perlambatan pertumbuhan pada 2023 dibandingkan 2022. Hal ini terjadi di seluruh bank dalam coverage kami, kecuali BBCA dan BDMN. Berikut adalah rinciannya:.

Deskripsi: NII tahunan bank dan pertumbuhannya

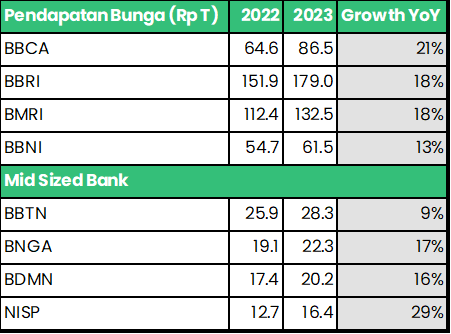

Sumber: Laporan keuangan masing-masing bank, analisis StockbitMeski begitu, pendapatan bunga sebenarnya masih menunjukan performa yang baik dengan pertumbuhan hingga double digit. Berikut rinciannya:

Deskripsi: pendapatan bunga bank dan pertumbuhannya

Sumber: Laporan keuangan masing-masing bank, analisis Stockbit

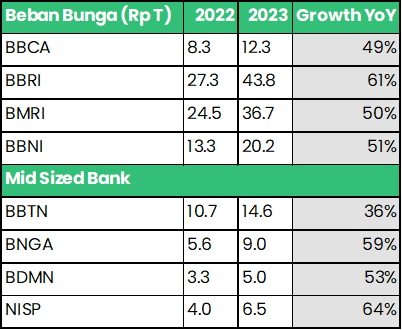

Pendorong perlambatan performa NII pada 2023 utamanya berasal dari beban bunga yang membengkak. Berikut rinciannya:

Deskripsi: beban bunga bank dan pertumbuhannya

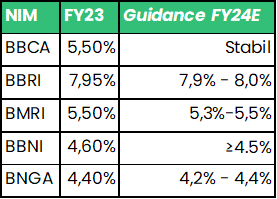

Sumber: Laporan keuangan masing-masing bank, analisis StockbitOutlook NIM 2024 Stabil Meski Cost of Fund Naik pada 2023

Kami melihat bahwa NIM akan cenderung stabil pada 2024, sejalan dengan guidance yang diberikan manajemen bank. Potensi penurunan suku bunga pada 2024 dapat menjadi sentimen positif untuk menurunkan beban bunga yang melonjak pada 2023.

Kami memperkirakan ke depannya cost of fund akan turun seiring dengan ekspektasi penurunan suku bunga pada 2H24. Namun, kami memperkirakan bahwa efeknya terhadap beban bunga baru akan terefleksi pada 2025E. Berikut beberapa guidance NIM 2024E dari manajemen bank:

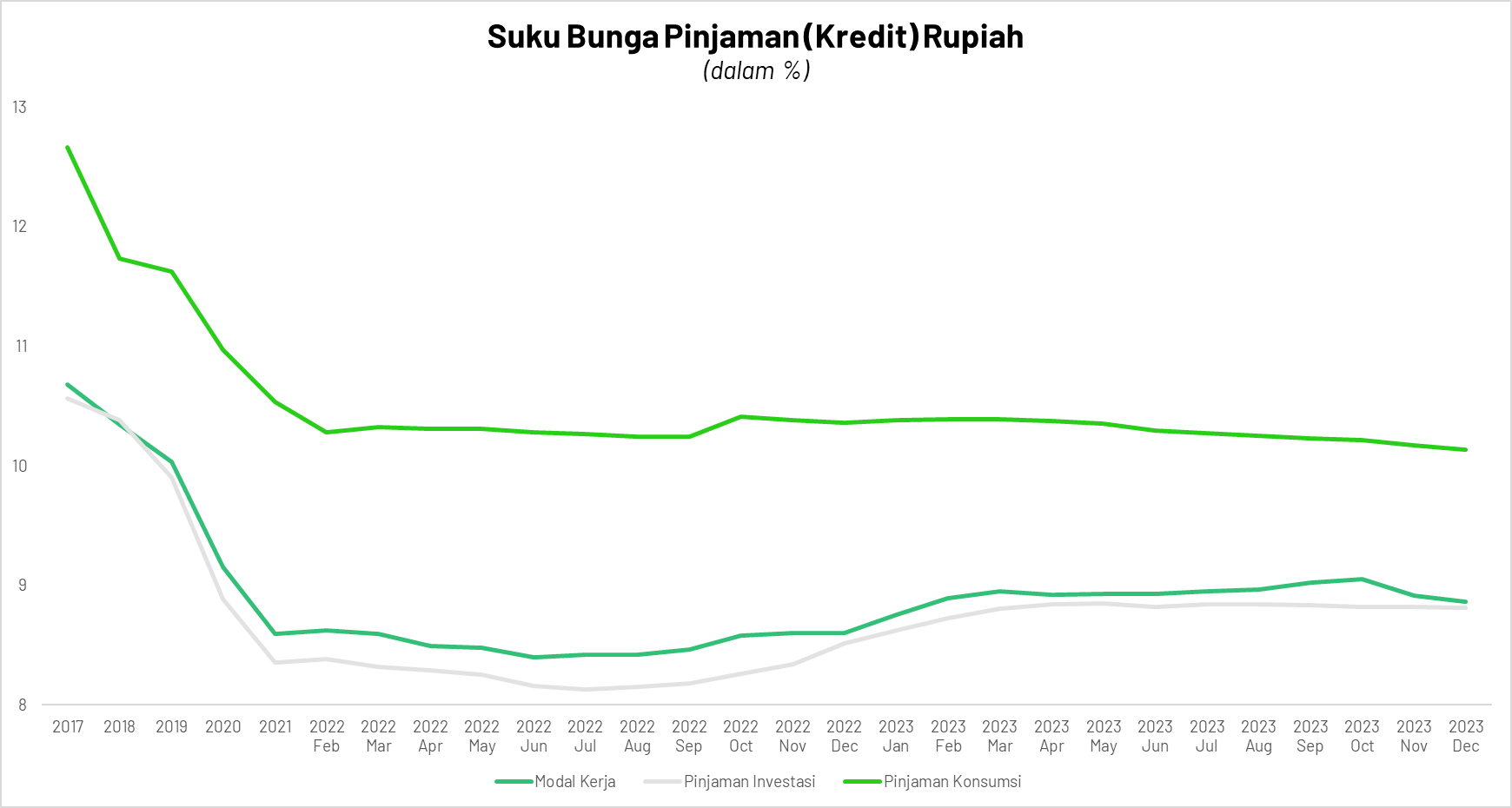

Deskripsi: Realisasi FY23 dan guidance NIM FY24E Sumber: Stockbit analysisSebagai konteks, pada 2023, peningkatan pendapatan bunga terjadi karena perbankan juga telah meningkatkan suku bunga pinjaman yang diberikan (loan yield) untuk modal kerja dan investasi, yang merupakan pinjaman untuk segmen korporasi atau bisnis. Namun, pinjaman konsumsi justru mengalami penurunan, yang mengindikasikan lemahnya permintaan kredit dari level retail atau individu. Secara tahunan, berikut rincian perubahan suku bunga pinjaman pada Desember 2023:

Modal kerja : +26 bps

Pinjaman investasi : +30 bps

Pinjaman konsumsi : -23 bps

Deskripsi:Capex MPMX 2016-9M23

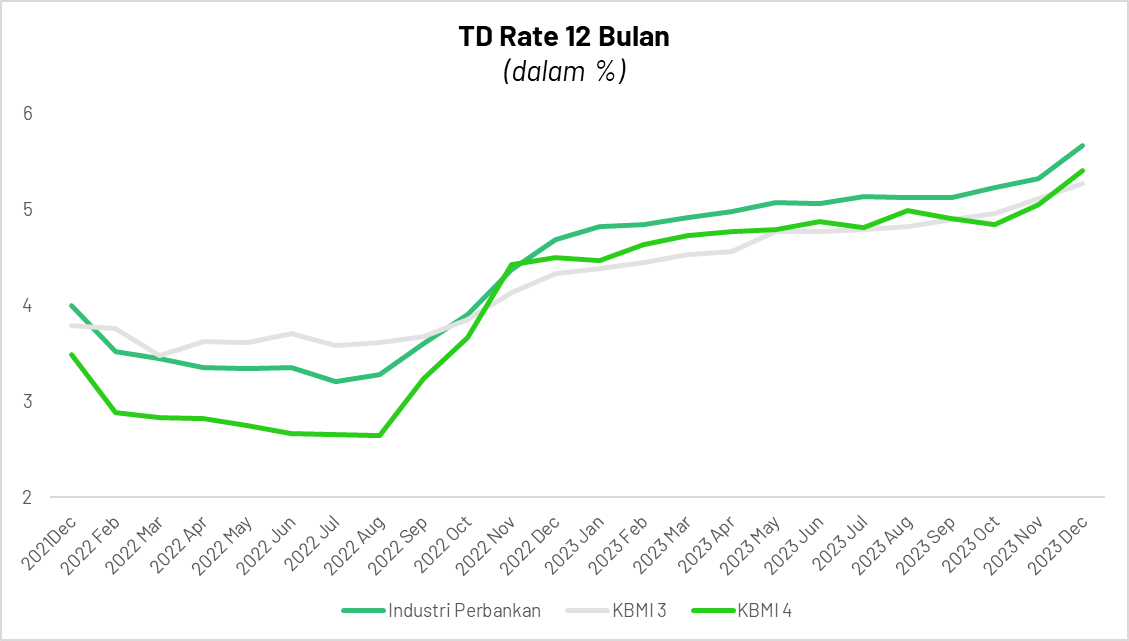

Sumber: Stockbit analysisNII melambat karena peningkatan beban bunga, yang didorong oleh peningkatan cost of fund. Hal ini juga terefleksi dari TD Rate (12 bulan) secara industri yang menunjukan kenaikan, termasuk terjadi pada KBMI 4 dan KBMI 3. Kenaikan TD Rate lebih tinggi dibandingkan kenaikan loan yield. Secara tahunan, berikut rincian perubahan TD rate pada Desember 2023:

Industri perbankan : +98 bps

KBMI 3 : +93 bps

KBMI 4 : +91 bps

Deskripsi: TD Rate (12 months) industri, KBMI 4, dan KBMI 3 pada 2021—2023

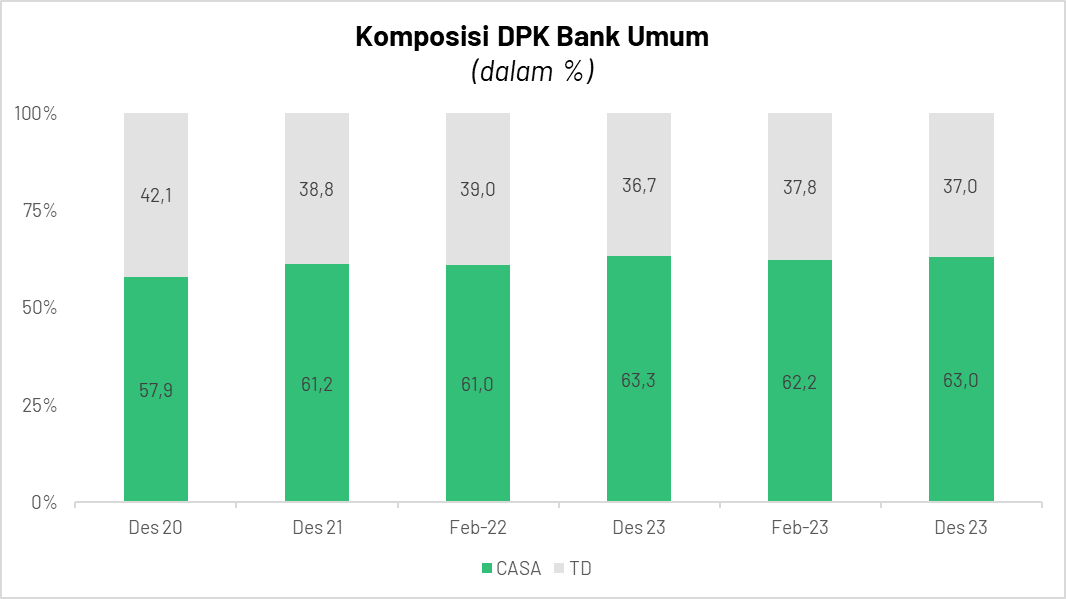

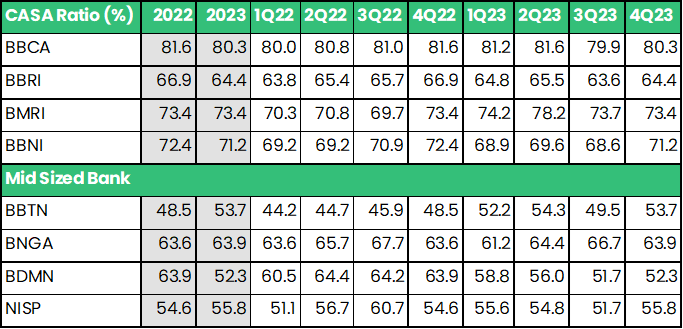

Sumber: Bank IndonesiaSementara itu, cost of fund dari CASA (giro dan tabungan) bisa dijaga tetap rendah meskipun mengalami sedikit kenaikan. Suku bunga CASA rendah menjadi penting karena mayoritas DPK perbankan adalah CASA, di mana CASA Ratio perbankan per Desember 2023 berada di level 63%

Deskripsi: Suku bunga tabungan dan giro bank pada 2021—2023Sumber: Bank Indonesia dan OJK

Deskripsi: Komposisi DPK bank pada 2020—2023.Sumber: Bank Indonesia

Deskripsi: CASA Ratio bank pada 2022—2023

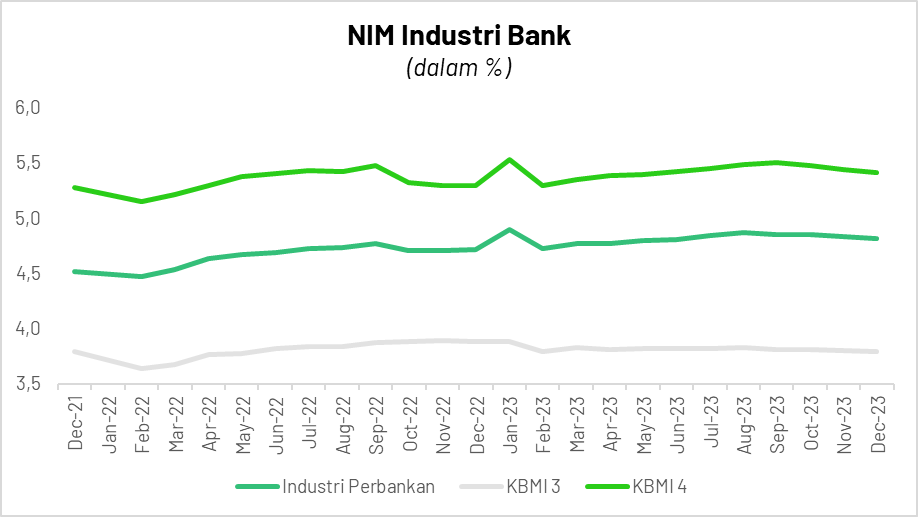

Sumber: Presentasi perusahaan, analisis Stockbit Kenaikan TD Rate yang melebihi kenaikan loan yield terefleksi secara mixed pada rasio profitabilitas bank, yaitu margin bunga bersih atau Net Interest Margin (NIM). Big banks dapat meraih tailwinds dengan mengalami kenaikan NIM, sedangkan headwinds menghantui mid banks karena mengalami penurunan NIM. Berikut adalah perubahan NIM pada Desember 2023 secara tahunan:

Industri perbankan : +10 bps

KBMI 3 : -9 bps

KBMI 4 : +12 bps

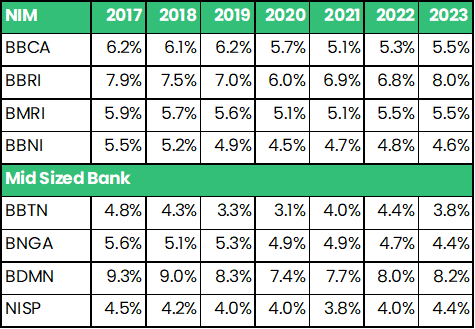

Deskripsi: NIM perbankan pada 2021—2023Sumber: Bank Indonesia

Deskripsi: NIM perbankan pada 2017—2023Sumber: Corporate Presentation masing-masing emitenPotensi Pertumbuhan Kredit Double Digit pada 2024

Selain dari peningkatan loan yield, pertumbuhan pendapatan bunga bank juga didorong oleh pertumbuhan kredit. Pada 2023, kredit bank secara industri tumbuh +10,4%. Ke depannya, kredit masih berpotensi tumbuh hingga double digit pada 2024, sejalan dengan target pertumbuhan kredit industri perbankan dari Bank Indonesia yang mencapai +10—12%, sedangkan dari OJK sebesar +9—11%.

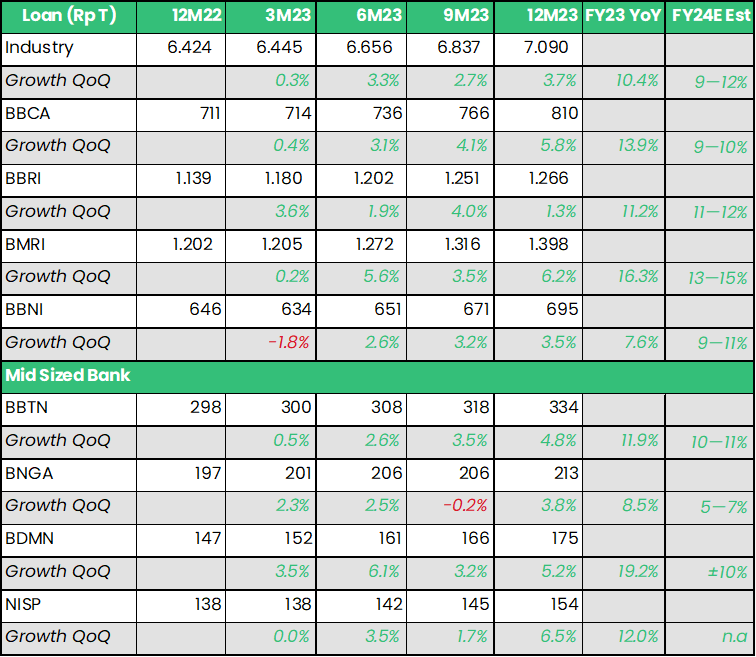

Deskripsi: Kredit disalurkan bank beserta target 2024F

Sumber: Bank Indonesia, Corporate Presentation masing-masing emitenBank Indonesia mencatat kredit bank tumbuh +11,28% YoY pada Februari 2024, sesuai dengan target pertumbuhan kredit secara industri pada 2024. Pertumbuhan kredit masih didorong oleh segmen korporasi, yaitu kredit investasi dan modal kerja, yang masing-masing naik +11,82% YoY dan 12,04% YoY. Sedangkan, kredit konsumsi dan UMKM tumbuh di bawah industri dan target 2024, dengan masing-masing naik +9,70% YoY dan +8,85% YoY. Hal ini mengindikasikan bahwa permintaan kredit dari level bisnis UMKM dan retail atau individu tidak sekuat permintaan kredit korporasi.

Pertumbuhan DPK Melambat, tapi Masih Punya Ruang Bertumbuh

Di sisi lain, DPK juga bertumbuh pada 2023, tetapi lebih lambat dari pertumbuhan penyaluran kredit. Hal ini menyebabkan likuiditas mengetat (LDR meningkat). Pengetatan likuiditas inilah yang menyebabkan terjadinya 'perang harga' dalam memperebutkan DPK, sehingga cost of fund naik, seperti yang telah dijelaskan sebelumnya.

Deskripsi: Dana Pihak Ketiga Bank dan pertumbuhannyaSumber:Bank Indonesia, Corporate Presentation masing-masing emiten

Deskripsi: Loan to Deposit Ratio (LDR) perbankanSumber: OJK, Corporate Presentation masing-masing emiten, analisis StockbitMeskipun mengalami kenaikan, LDR masih berada di level yang tergolong rendah secara historis pra-pandemi yang mencapai >90%. Meski begitu, beberapa bank telah memiliki LDR yang tergolong tinggi.

OJK menargetkan DPK industri perbankan naik +6—8% pada 2024, lebih rendah dari target kenaikan kredit. Hal ini berarti LDR diproyeksikan akan kembali meningkat pada 2024, dengan implikasi LDR di level 84,6—87%.

Per Februari 2024, BI mencatat DPK tumbuh +5,4% YoY, lebih rendah dari pertumbuhan bulan Januari yang tumbuh +5,8% YoY. Ini juga menandakan pertumbuhan DPK pada Januari maupun Februari yang lebih rendah dibandingkan target OJK.

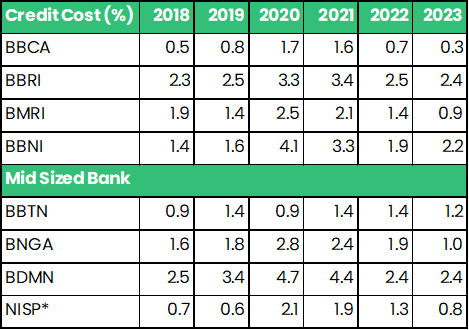

Driver Pertumbuhan dari Penurunan Beban Provisi Semakin Terbatas

Salah satu sumber pendorong pertumbuhan laba bersih bank pada 2022—2023 adalah penurunan beban provisi. Pada 2023, beban provisi turun meskipun tidak sedalam penurunan pada 2022.

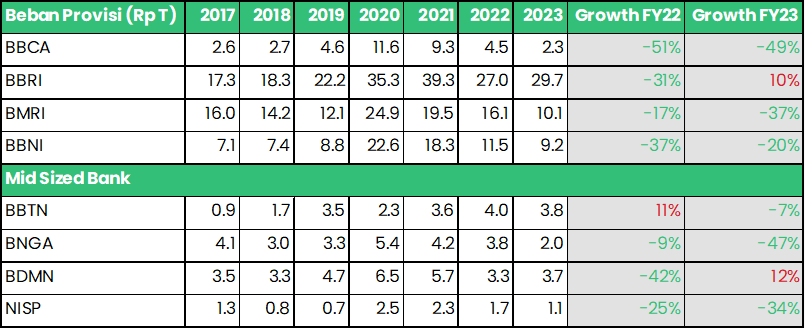

Deskripsi: Beban provisi tahunan 2017—2023Sumber: Corporate Presentation masing-masing emiten

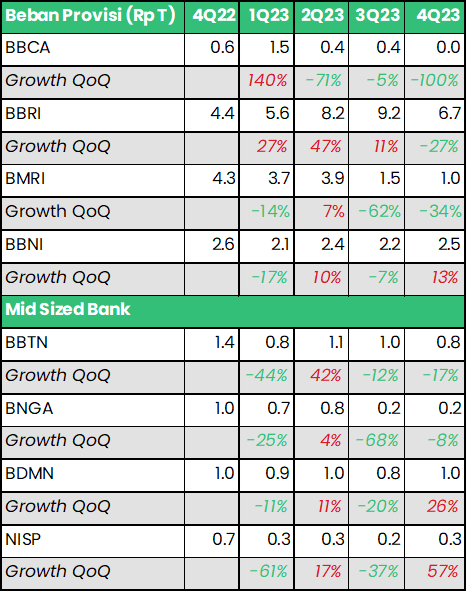

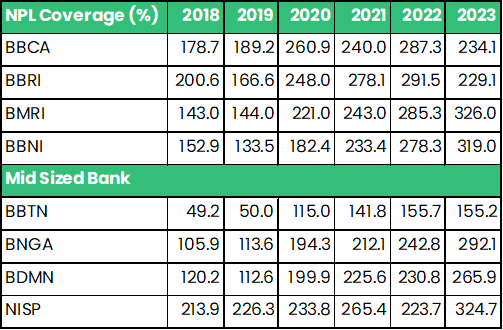

Deskripsi: Beban provisi kuartalan 4Q22—4Q23Sumber: Corporate Presentation masing-masing emitenPerbankan mengurangi porsi beban provisi pada 2022–2023, setelah pada 2020—2021 membebankan provisi yang besar untuk mengantisipasi dampak kredit restrukturisasi pandemi. Dengan cadangan provisi yang terbentuk sekarang, kami melihat bahwa perbankan telah mempersiapkan ‘bantalan’ provisi atau cadangan kerugian penurunan nilai (CKPN) untuk aset bermasalahnya. Hal ini terefleksi dari rasio NPL Coverage yang sudah tergolong tinggi secara historis.

Deskripsi: NPL Coverage Ratio 2018—2023Sumber: Corporate Presentation masing-masing emitenHal ini juga sejalan dengan rasio aset bermasalah (Gross Non Performing Loan/NPL) yang berangsur membaik pasca-pandemi. Saat ini NPL perbankan berada di level yang bahkan lebih rendah dibandingkan sebelum pandemi (2018—2019). Meski tidak banyak yang memberikan angka pasti, secara umum bank memberikan guidance bahwa NPL akan berada di level yang cenderung stabil.

Deskripsi: Gross NPL Ratio 2018—2023Sumber: OJK, Corporate Presentation masing-masing emitenKe depannya, kami memperkirakan bahwa driver dari penurunan beban provisi, yang merupakan pendorong performa pada 2022—2023, akan lebih terbatas. Hal ini dikarenakan NPL dan credit cost sudah berada di level yang rendah secara historis, bahkan lebih rendah dibandingkan sebelum pandemi. Kami merasa ruang untuk menurunkan credit cost — yang berpengaruh dalam menurunkan beban provisi — sudah lebih terbatas dibandingkan pada 2022—2023. Berikut data credit cost dari bank:

Deskripsi: Credit Cost Ratio atau Cost of Credit perbankan pada 2018—2023Sumber: Corporate Presentation masing-masing emiten, kecuali NISP merupakan estimasi analis Stockbit‘Panas’-nya Aksi Korporasi di Mid-Sized Banks

Adapun tren lain yang dapat diperhatikan pada industri bank adalah mulai maraknya aksi korporasi (selain dividen tunai dan stock split) pada mid banks. Beberapa yang dapat menjadi perhatian adalah:

BBTN yang dikabarkan berencana mengakuisisi PT Bank Muamalat Indonesia Tbk. untuk digabungkan dengan unit usaha syariah (UUS) milik perseroan, BTN Syariah. Selain itu, spin off BTN Syariah juga direncanakan dalam rangka menjalin kerja sama dengan Bank Syariah Indonesia ($BRIS).

Anak usaha dan pengendali BDMN, ADMF dan Mitsubishi UFJ Financial Group, mengakuisisi Home Credit Indonesia.

BNGA yang berencana spin off unit usaha syariah (UUS) milik perseroan, CIMB Niaga Syariah.

NISP mengakuisisi Bank Commonwealth.

BTPN yang melaksanakan rights issue untuk akuisisi perusahaan multifinance terafiliasi, PT Oto Multiartha dan PT Summit Oto Finance.

Valuasi

Performa positif pada 2023 terefleksikan pada harga saham emiten bank yang secara rata-rata naik hingga double digit selama 2023, dengan saham mid banks naik melebihi kenaikkan saham big banks. Kami melihat bahwa market mulai mengapresiasi saham mid-sized bank, sehingga valuasinya terangkat (re-rating) ke level yang lebih fair.

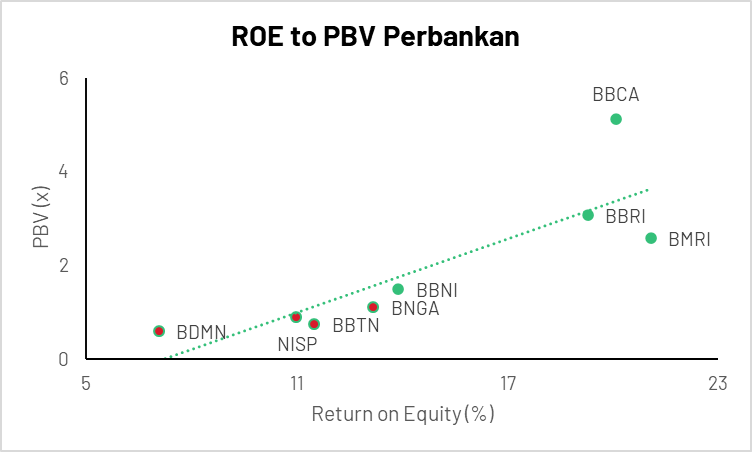

Deskripsi: Pergerakan harga saham bank, tidak termasuk dividenSumber: Analisis Stockbit, per 26 Maret 2024Meski naik melebihi big banks, kami melihat bahwa valuasi mid banks masih menarik dengan harga saat ini. Dengan menggunakan ROE-to-PBV sebagai rasio yang membandingkan profitabilitas bank (dengan proxy berupa rasio Return on Equity/ROE) dengan valuasi (Price to Book Value/PBV), dapat dilihat bahwa mid banks masih underappreciated.

Deskripsi: Perbandingan valuasi dan profitabilitas bankSumber: Analisis Stockbit, per 26 Maret 2024Top picks kami adalah: BMRI untuk big bank, serta BNGA dan BBTN untuk mid banks.

Kami menyukai BMRI karena target loan growth paling tinggi dan memiliki valuasi lebih murah dibanding big banks lain. Selain itu, kami melihat bahwa BMRI memiliki potensi meraih performa di atas ekspektasi konsensus 2024.

Untuk BNGA dan BBTN, kami menyukai mid banks karena valuasi yang menarik dan potensi dari aksi korporasi yang menghiasi mid banks.

Risiko

Lemahnya daya beli dan konsumsi masyarakat yang dapat menyebabkan peningkatan NPL dan pelemahan pertumbuhan kredit.

Pengetatan likuiditas dapat membatasi ruang untuk bertumbuh, terutama dalam pertumbuhan kredit. Hal ini dapat berdampak pada perebutan DPK yang menyebabkan persaingan harga, sehingga pada akhirnya menyebabkan peningkatan cost of fund yang terus berlanjut dan NIM terkompresi.

Pemburukan kualitas aset yang dapat menyebabkan peningkatan credit cost, sehingga beban provisi meningkat.

________________

Penulis:

Rahmanto Tyas Raharja, Investment Analyst Lead

Editor:

Vivi Handoyo Lie: Head of Investment Research

Edi Chandren, Investment Analyst Lead

Aulia Rahman Nugraha, Sr. Investment Journalist

Copyright 2024 Stockbit, all rights reserved.

Disclaimer:

Semua konten dalam artikel ini dibuat untuk tujuan informasional dan bukan merupakan rekomendasi untuk membeli/menjual saham tertentu. Always do your own research.

Informasi ini dimiliki oleh PT Stockbit Sekuritas Digital (“Stockbit”), Perusahaan efek yang berizin dan diawasi oleh Otoritas Jasa Keuangan.

Selanjutnya, semua keputusan investasi nasabah mengandung risiko dan adanya kemungkinan kerugian atas investasi tersebut. Seluruh risiko investasi bukan merupakan tanggung jawab Stockbit melainkan menjadi tanggung jawab masing-masing nasabah.

Domain resmi Stockbit adalah “https://stockbit.com/” dan semua informasi yang dikirimkan oleh kami akan menggunakan platform resmi aplikasi Stockbit dan/atau alamat email yang diakhiri “@Stockbit.com” Semua pemberian Informasi Rahasia kepada pihak-pihak yang mengatasnamakan Stockbit namun tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit merupakan tanggung jawab pribadi pihak pemilik Informasi Rahasia dan kami tidak bertanggung jawab atas setiap penyalahgunaan Informasi Rahasia yang dilakukan oleh pihak-pihak yang mengatasnamakan Stockbit yang tidak berasal dari atau tidak menggunakan platform resmi aplikasi Stockbit.

🏍️ MPMX: Attractive Sustainable Dividend of ~8% p.a Backed by Stable Motorcycles Business /

Penulis: Michael Owen Kohana | Editor: Aulia Rahman Nugraha, Edi Chandren, Vivi Handoyo Lie

Published date: 13/3/2024

MPMX menawarkan dividend yield sebesar ~8% per tahun yang sustainable.

Bisnis distribusi motor yang stabil berkat pangsa pasar Honda yang semakin dominan dan ancaman yang relatif rendah dari motor berbasis listrik.

Posisi finansial yang solid (net cash) dan kebutuhan capex yang minim dalam beberapa tahun mendatang mendukung pembayaran dividen yang besar.

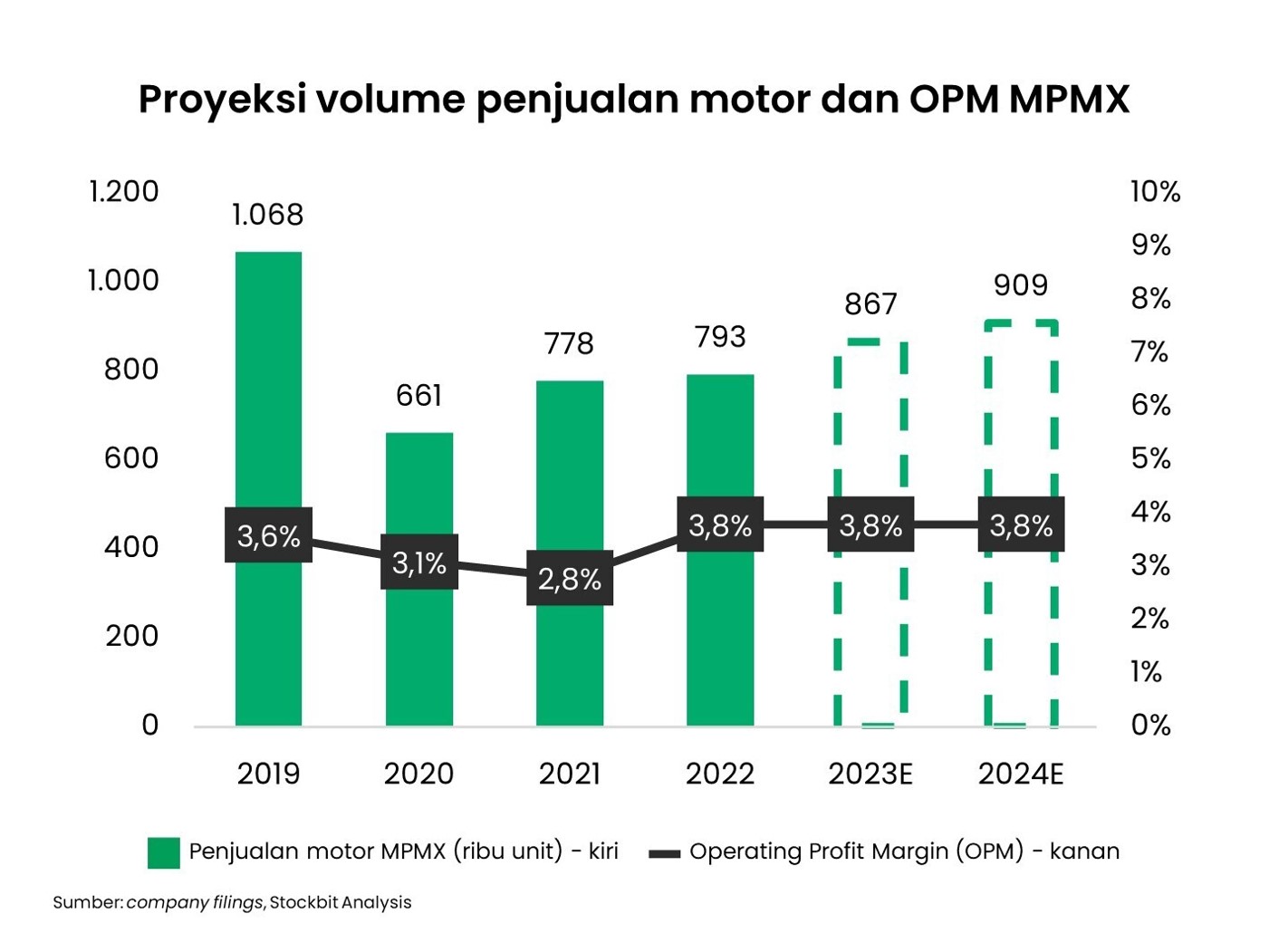

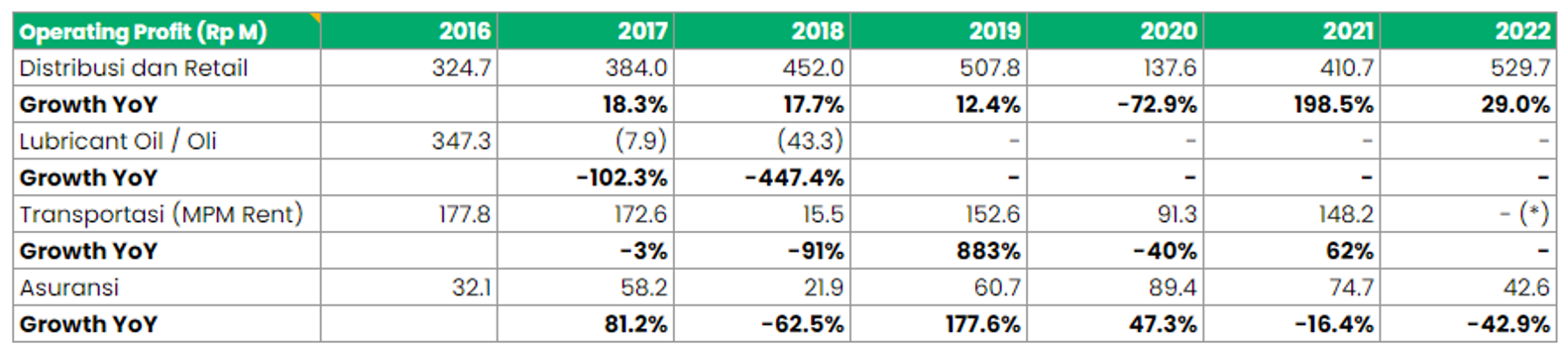

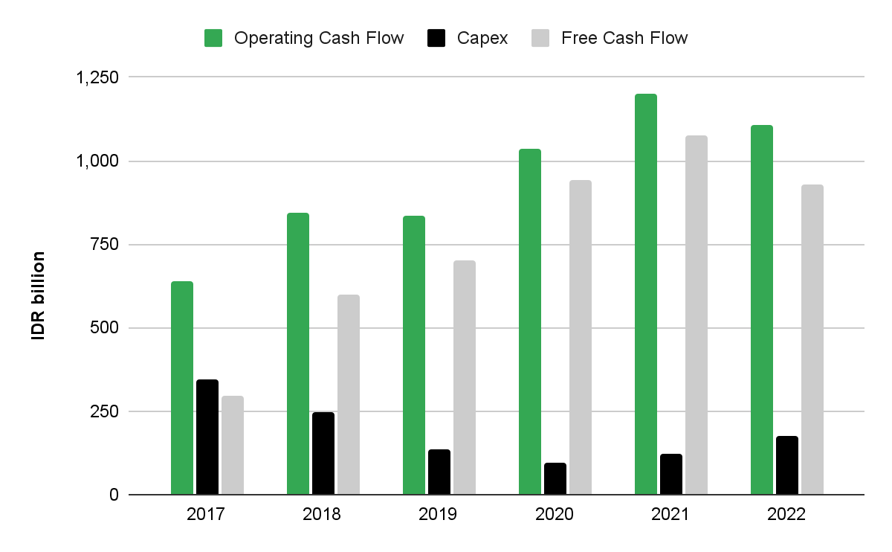

Deskripsi: Volume penjualan motor dan OPM MPMX 2019-2024ESumber: Stockbit analysisExecutive Summary

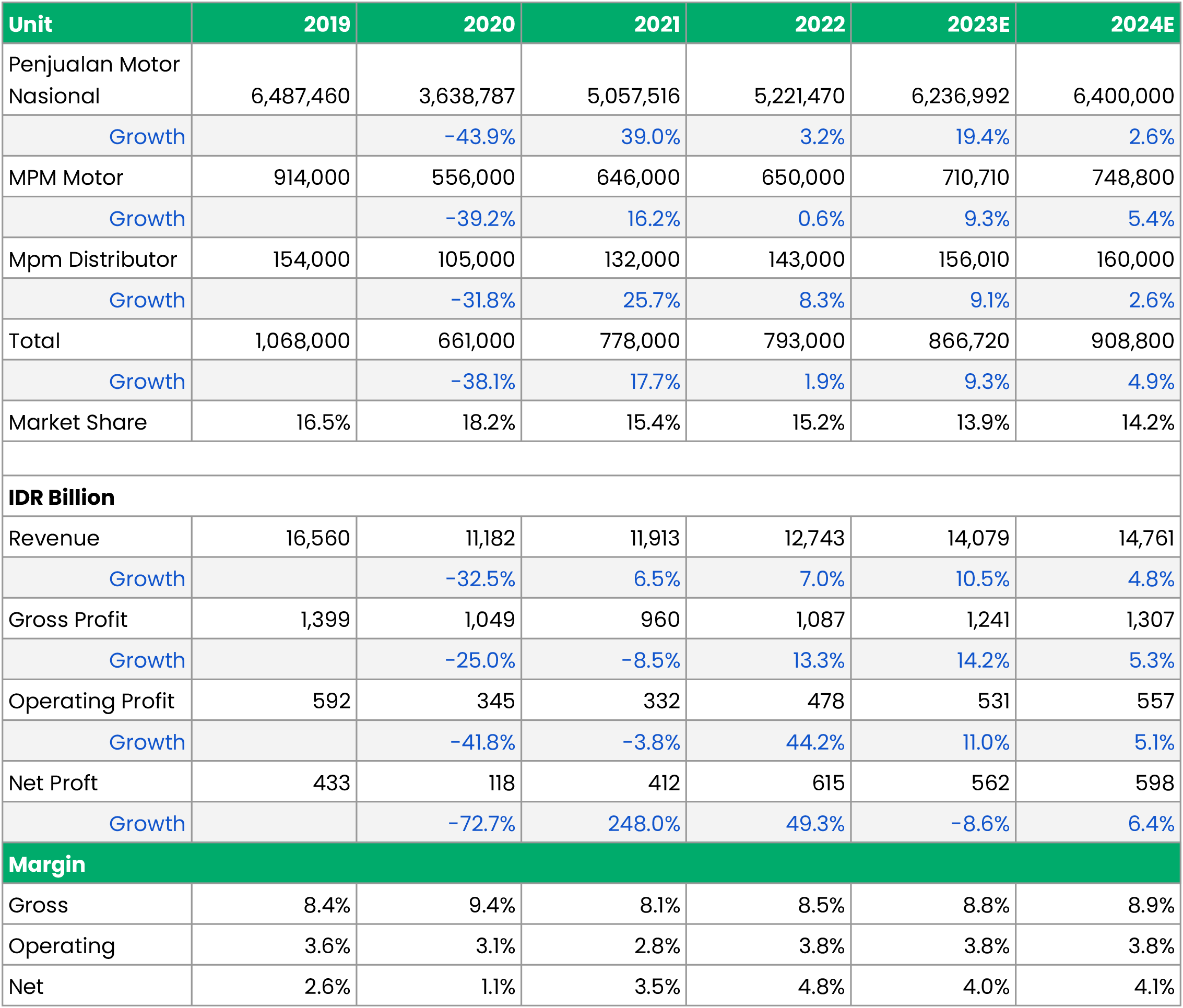

Dengan bisnis model yang relatif stabil dan angka penjualan motor yang telah kembali ke level normal, kami menilai bahwa MPMX menawarkan potensi dividen yang menarik. Menurut estimasi kami, MPMX dapat menghasilkan laba bersih sebesar ~Rp600 M per tahun secara sustainable berdasarkan volume penjualan motor sebesar ~900 ribu per tahun dengan operating margin yang relatif stabil di angka ~3,8%. Dengan asumsi payout ratio sebesar 65% – yang mana menurut kami konservatif – potensi dividend yield dari MPMX mencapai ~8% per tahun.

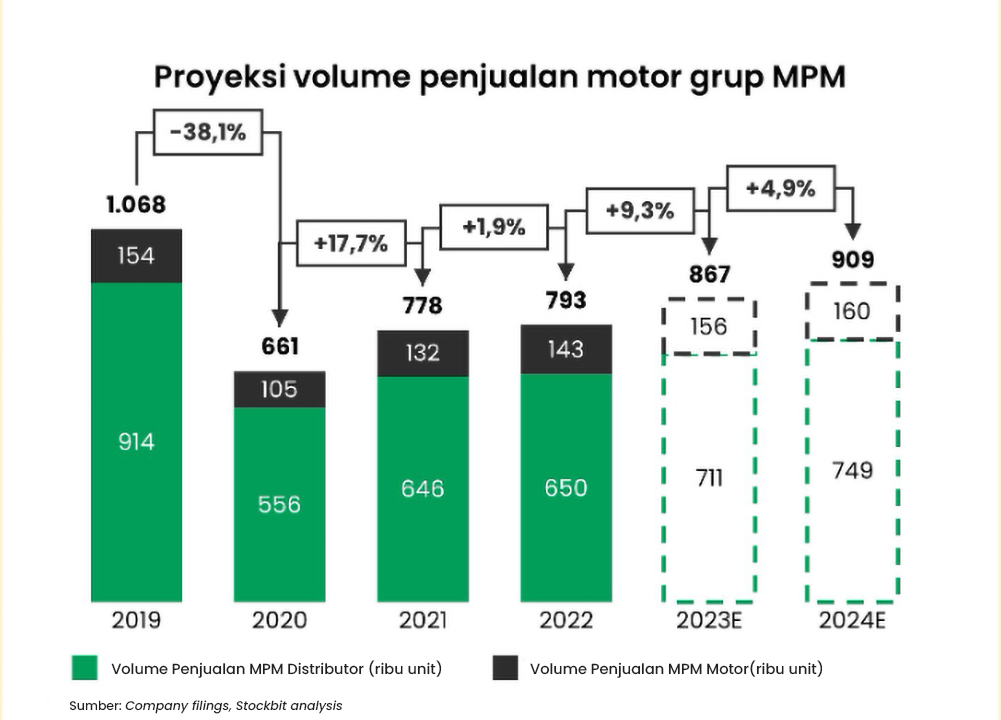

Sebagai distributor motor Honda yang pangsa pasarnya semakin dominan di Indonesia, kami menilai angka penjualan sebesar 900 ribu per tahun bagi MPMX sebagai angka yang achievable. Sebagai perbandingan, pada 2019 (pra-pandemi) volume penjualan motor MPMX berada di 1,07 juta unit. Untuk 2023 dan 2024, kami mengestimasikan volume penjualan motor MPMX berada di level 867 ribu unit dan 909 ribu unit.

Angka penjualan motor nasional sendiri kami perkirakan akan stabil di level ~6,4 juta per tahun dan masih akan tetap didominasi oleh motor berbasis bensin. Kami menilai ancaman kendaraan listrik pada industri motor jauh lebih rendah dibandingkan pada industri mobil karena beberapa alasan yang didiskusikan lebih lanjut di artikel ini.

Selain bisnis yang relatif stabil, kemampuan MPMX membayar dividen yang royal juga ditopang oleh posisi finansial yang solid (net cash Rp1,58 T per 3Q23) dan kebutuhan capex yang minim dalam beberapa tahun mendatang. Selain itu, dalam beberapa tahun terakhir, MPMX juga telah melakukan beberapa divestasi, sehingga perseroan dapat lebih fokus pada core business dan memberikan kelonggaran kepada modal (capital) perusahaan.

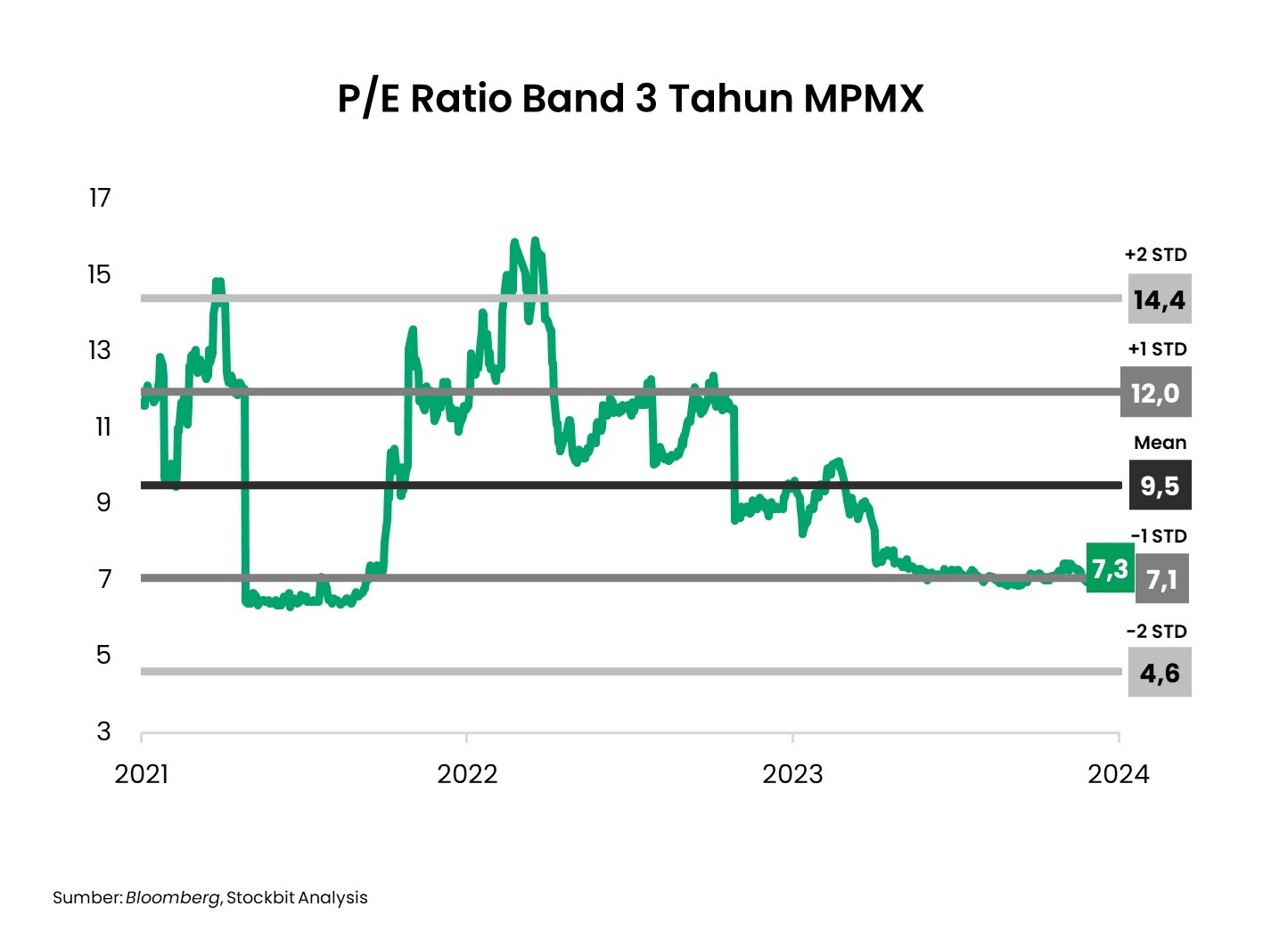

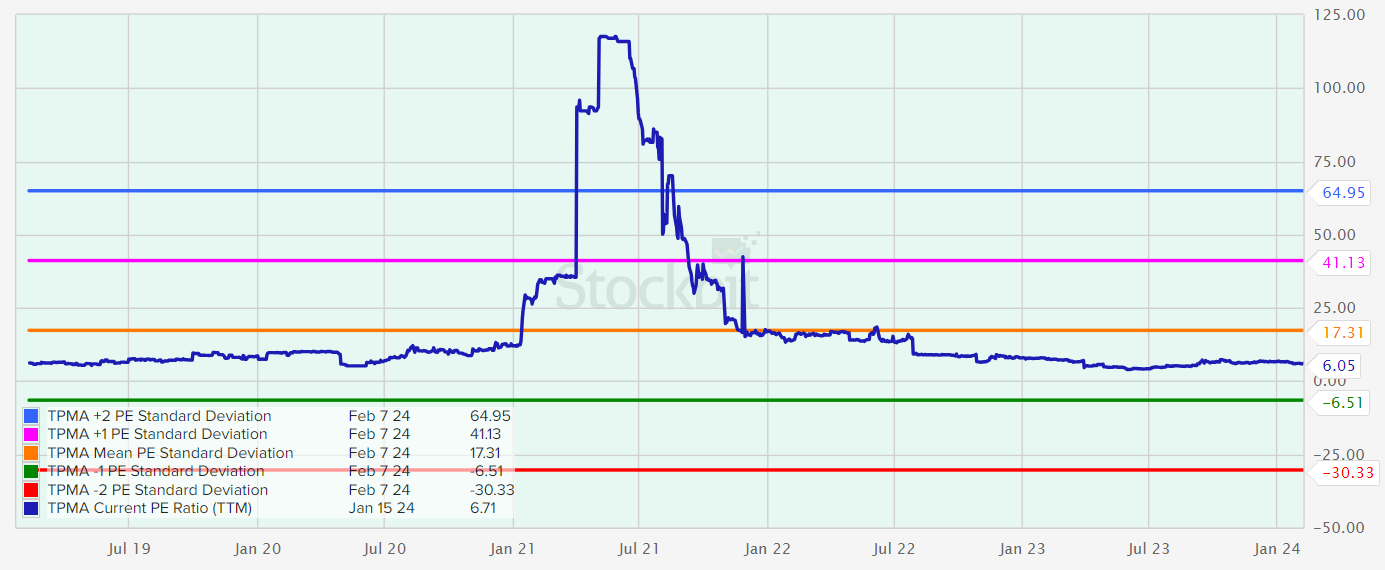

Secara valuasi, saat ini MPMX diperdagangkan dengan P/E TTM sebesar 7,3x, sedikit lebih tinggi dari -1 Standard Deviation dalam 3 tahun terakhir, level yang tergolong rendah secara historis. Kami menilai valuasi yang rendah tersebut dapat membatasi risiko downside bagi MPMX, sehingga investor dapat menikmati dividen yang besar sementara risiko capital loss relatif terjaga

Adapun risiko utama MPMX adalah: 1) penjualan motor yang lemah akibat menurunnya daya beli dan/atau pengetatan pada pembiayaan; dan 2) kenaikan pajak motor konvensional yang berimbas pada menurunnya keterjangkauan (affordability).

Penjualan Motor MPMX Stabil dengan Proyeksi Minimum 900 Ribu Unit per Tahun

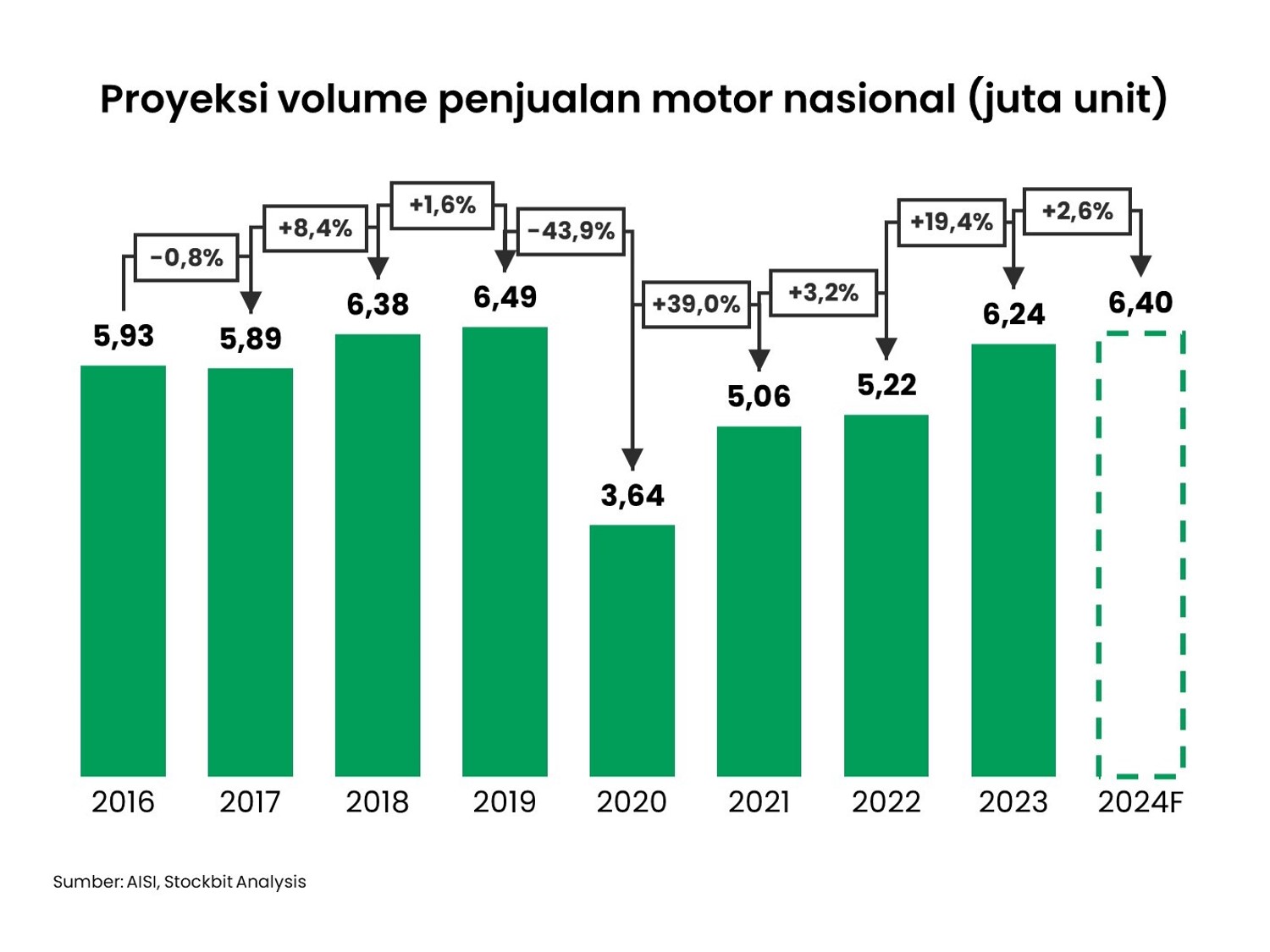

Penjualan motor nasional sudah kembali pulih ke level pra-pandemi setelah sempat mengalami koreksi akibat Covid-19 dan masalah rantai pasok semikonduktor pada 2020–2022. Pemulihan ini tercermin dari angka penjualan motor domestik pada 2023 yang menyentuh 6,24 juta unit (+19,4% YoY). Sebagai perbandingan, penjualan motor pada 2018 dan 2019 masing-masing berada di level 6,4 juta dan 6,5 juta unit.

Dengan pemulihan yang sudah tercermin pada 2023 dan mengacu kepada data penjualan pra-pandemi, kami memproyeksikan bahwa penjualan motor domestik yang sustainable ke depannya berada di level 6,4 juta unit. Proyeksi kami tersebut sejalan dengan target Asosiasi Industri Sepeda Motor Indonesia (AISI) yang mengincar pertumbuhan penjualan motor domestik pada 2024 sebesar +0–4% YoY ke level 6,2–6,5 juta unit.

Deskripsi: Penjualan motor nasional 2016–2024E.

Sumber: AISI, Stockbit analysisPertumbuhan penjualan motor domestik pada tahun ini mulai terindikasi dari realisasi pada Januari 2024 yang mencapai 592,6 ribu unit (+38,8% MoM, +38,6% YoY). Hasil tersebut setara 9,1–9,6% dari target AISI pada 2024, tergolong tinggi secara historis, sekaligus menandai volume penjualan bulanan tertinggi sejak April 2023. Jika dibandingkan dengan masa pra-pandemi (2018-2019), penjualan motor domestik pada Januari setara dengan 7,5% dari total realisasi 2019 dan 8,8% dari total realisasi 2018.

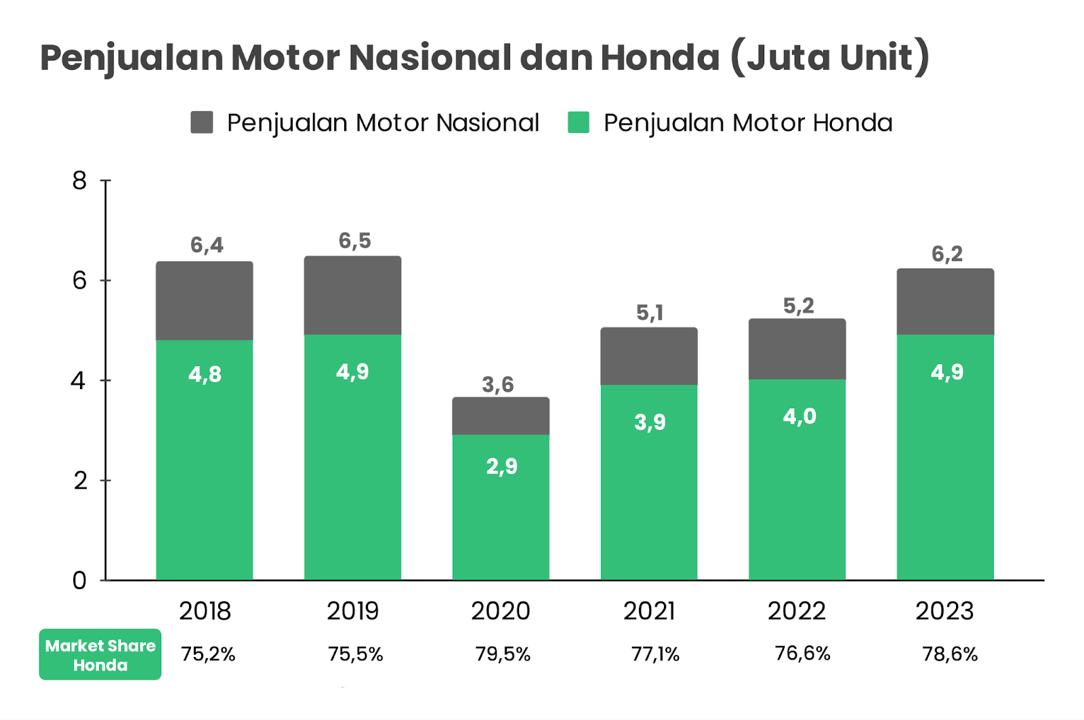

Berdasarkan brand-nya, Honda konsisten menjadi merek motor dengan pangsa pasar terbesar di Indonesia. Bahkan, tren pangsa pasar Honda cenderung meningkat dalam 6 tahun terakhir dari level 75,2% pada 2018 menjadi 78,6% pada 2023. Tren pangsa pasar Honda yang stabil dengan kecenderungan meningkat ini dapat menjadi katalis positif bagi MPMX selaku distributor merek tersebut di Jawa Timur dan Nusa Tenggara Timur.

Dengan mempertimbangkan kembali pulihnya penjualan motor domestik dan tren pangsa pasar motor Honda yang stabil dengan kecenderungan meningkat, kami memproyeksikan bahwa MPMX setidaknya dapat mencatatkan penjualan motor sebesar 900 ribu per tahun. Pada 2024 sendiri, manajemen MPMX menargetkan kenaikan sebesar +4,9% YoY menjadi 909 ribu unit, lebih tinggi dibandingkan target pertumbuhan se-industri. Angka penjualan motor MPMX di level 900 ribu unit per tahun kami nilai achievable, mengingat realisasi penjualan motor MPMX pada 2018–2019 (pra-pandemi) berada di kisaran 1 juta unit.

Deskripsi: Penjualan motor Nasional dan Honda 2018–2023.

Sumber:AISI, Stockbit Analysis

Deskripsi: Penjualan motor MPMX 2019–2024E.Sumber: AISI, MPMX, Stockbit analysisSelain itu, kami menilai ancaman kendaraan listrik di industri motor lebih rendah dibandingkan industri mobil. Berdasarkan perkiraan Asosiasi Industri Sepeda Motor Listrik Indonesia (Aismoli), penjualan motor listrik selama 2023 hanya mencapai 25 ribu unit, atau hanya mencapai 12,5% dari target pemerintah di level 200 ribu unit.

Rendahnya adopsi motor listrik kemungkinan dipicu oleh masih kurang praktisnya produk tersebut di mata konsumen, mengingat jarak tempuh motor listrik masih relatif rendah di angka 50–60 km dan infrastruktur pendukungnya masih minim. Penetrasi motor listrik yang lambat berpotensi menjaga pangsa pasar motor Honda yang mayoritas produknya berbahan bakar bensin. Secara tidak langsung, volume penjualan MPMX sebagai distributor motor Honda akan menjadi lebih resilient.

Pendapatan dan Laba Bersih Tumbuh Moderat dengan Margin Relatif Stabil

Mengacu target volume penjualan dari manajemen di level 909 ribu unit, kami mengestimasikan total pendapatan MPMX akan tumbuh +4,8% YoY pada 2024, dengan laba bersih naik sebesar +6,4% YoY menjadi ~Rp600 M. Estimasi kenaikan laba bersih yang lebih tinggi dibandingkan pendapatan disebabkan oleh kontribusi kenaikan pendapatan keuangan sebesar +15,7% YoY.

Dengan model bisnis distribusi dan skala yang besar, MPMX memiliki margin yang relatif stabil, tercermin dari margin laba usaha di kisaran 3,6–3,8% pada kondisi normal. Pada 2020–2021, penurunan operating margin yang cukup signifikan terjadi seiring penurunan volume penjualan motor akibat pandemi Covid-19.